Максимум эффективности и прибыли из текущего производства

Выявим скрытые резервы и неиспользуемые мощности.

1800

различных производств

28

регионов

750

млн. рублей, сэкономили наши клиенты

Пресс-центр

- С 01.01.2020 вступили в силу новые тарифы 17 января 2020

- ООО «ЭНКОСТ» начало поставку электроэнергии с ОРЭМ 10 января 2020

- 0 регионов

- 0 городов

- 0 предприятий

Республика Бурятия

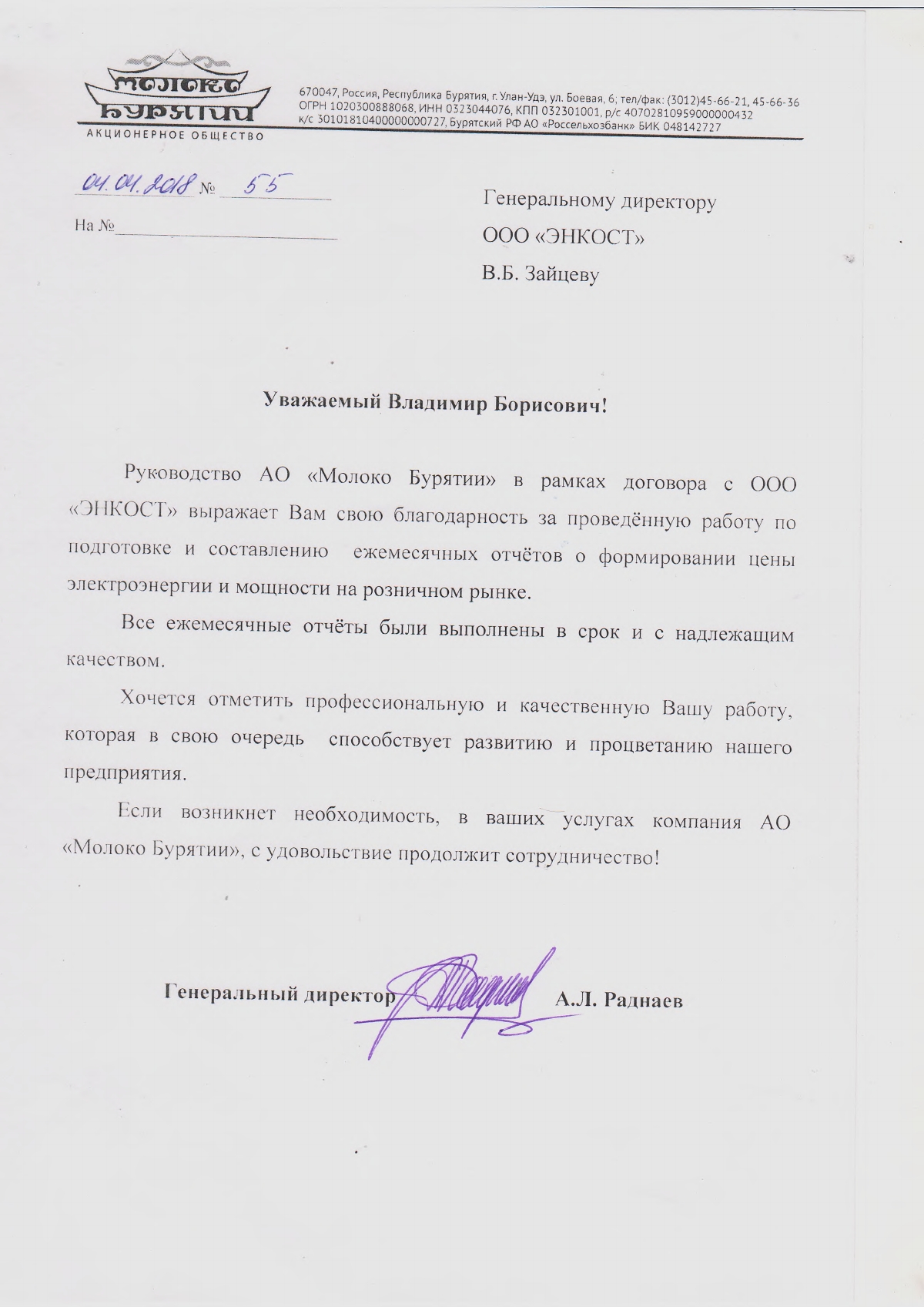

- АО «Молоко Бурятии»

Красноярский край

- ООО «СИБТЕХИНВЕСТ»

Новосибирская область

- ОАО «СтанкоСиб»

Тюменская область

- ООО «Стеклотех»

- АО «Бенат»

- ООО «Бентек»

Свердловская область

- ООО «УЗТСМ»

- ОАО «ВГОК»

- АО «Сухоложское литье»

- ООО «УГМК-Агро»

- ООО «Кабельный завод Кабэкс» (г. Ревда)

- ООО «ФОРЭС»

- ЗАО «ВЕГА»

Челябинская область

- ООО «Агрокомплекс «Южноуральский»

- ООО «УПТК»

- АО «Южноуральский Завод «Кристалл»

- ООО «Завод крупнопанельного домостроения»

Республика Башкортостан

- ООО «БИТУМ»

Ростовская область

- ООО «Масикс»

- ООО «Донэнергосбыт»

Самарская область

- ООО «АЛПЛА» (г. Кинель)»

- ООО «Самарский Деловой Центр»

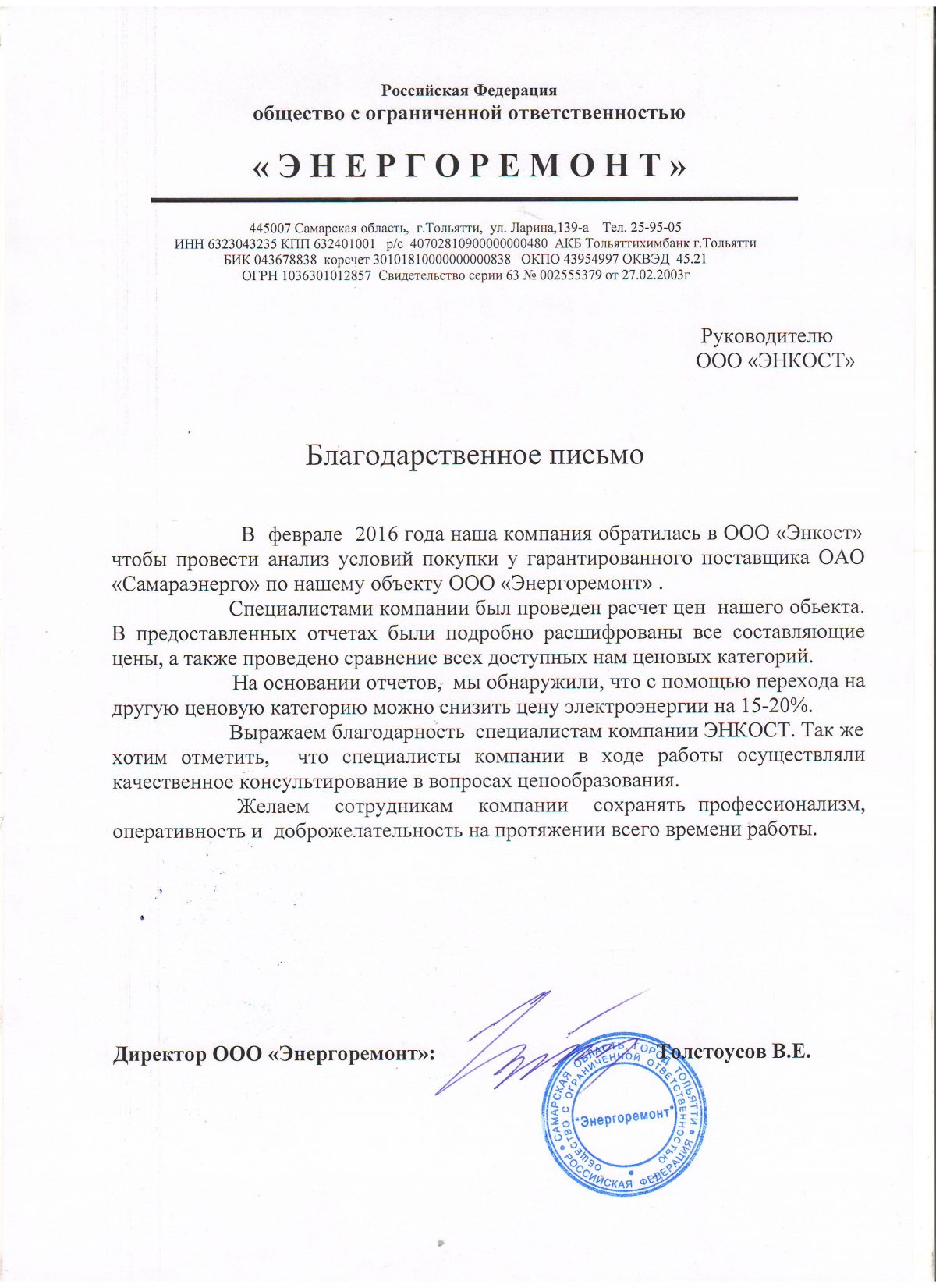

- ООО «Энергоремонт»

Воронежская область

- ООО «СХП им Мичурина»

- ООО «Формматериалы»

- АО «Янтарь»

- ООО «Воронежские дрожжи»

- ООО «САФ-НЕВА»

Удмуртская республика

- ПАО «ИЖНЕФТЕМАШ»

Нижегородская область

- ООО «Тросифоль»

- ООО «Язаки Волга»

- ОАО «Птицефабрика «Ворсменская»

- АО "Управляющая Компания Автокомпонент"

- ООО «Балахнинская картонная фабрика»

- ОАО «Дзержинский мясокомбинат»

- МБУК «Кстовский театр кукол»

Владимирская область

- ООО «ЭКЗ»

- ООО «ПК «Владимирский электромоторный завод»

Ивановская область

- ИП Никитенко Александр Алексеевич

Ярославская область

- ООО «ЯФВО»

Тверская область

- ООО «ТЗВП»

- ОАО «Тверской Полиграфический комбинат»

Вологодская область

- ЗАО «Агромясопром»

- ООО "Вологодское мороженное"

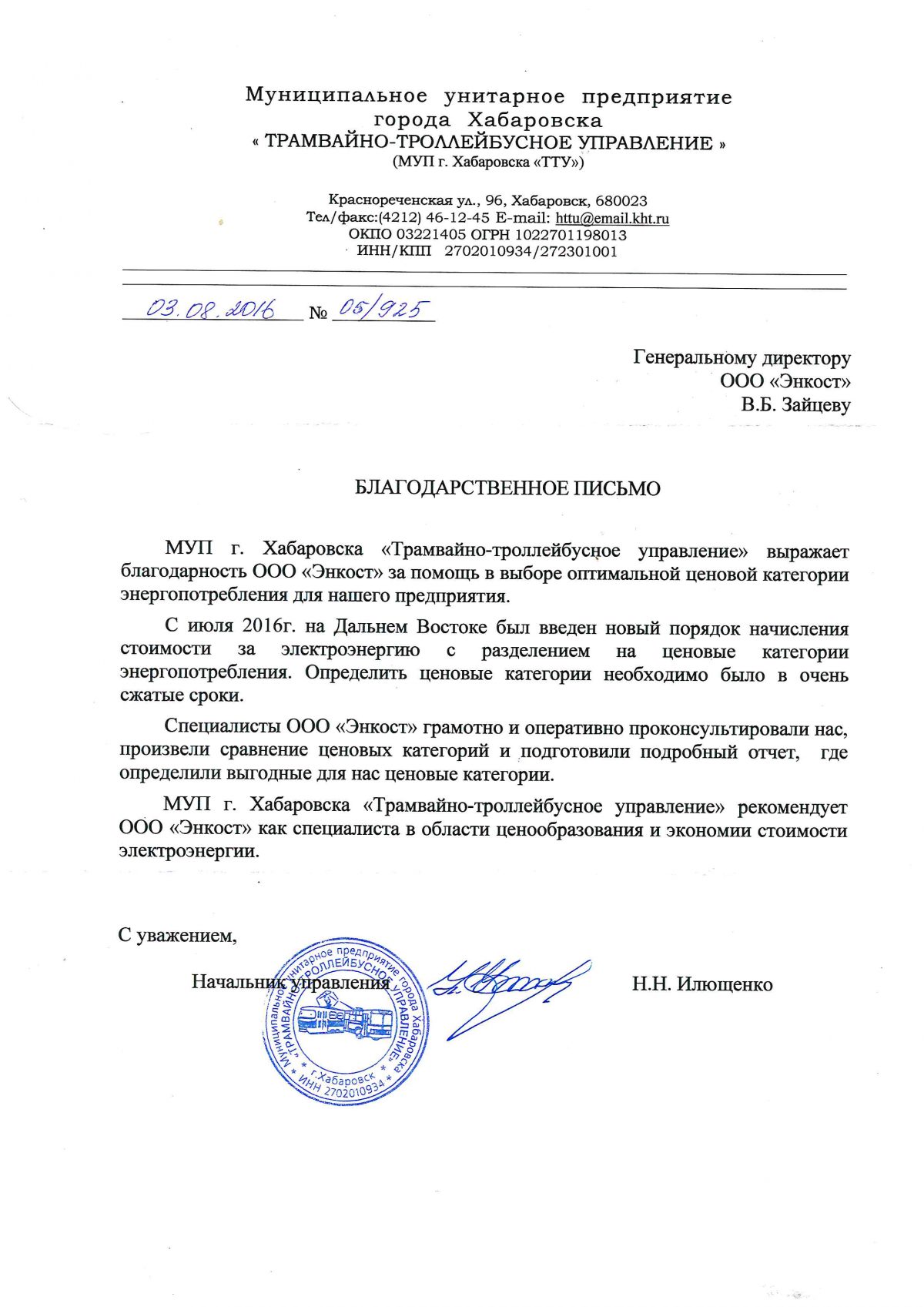

Хабаровский край

- МУП «Трамвайно-Троллейбусное Управление»

Иркутская область

- МУП «Водоканал»

- ЗАО «ИркутскСтройОптТорг»

Томская область

- ООО «Томскводоканал»

Ханты-Мансийский АО (Югра)

- ООО «Союзпрофмонтаж»

Краснодарский край

- ООО «СПП ЮГ»

- ООО «Мостовик Девелопмент»

Тульская область

- ООО «АЛПЛА» (г. Новомосковск)

- ООО «Полипласт Новомосковск»

Калужская область

- ООО "Полотняно-Заводская бумажная мануфактура"

Москва и Московская область

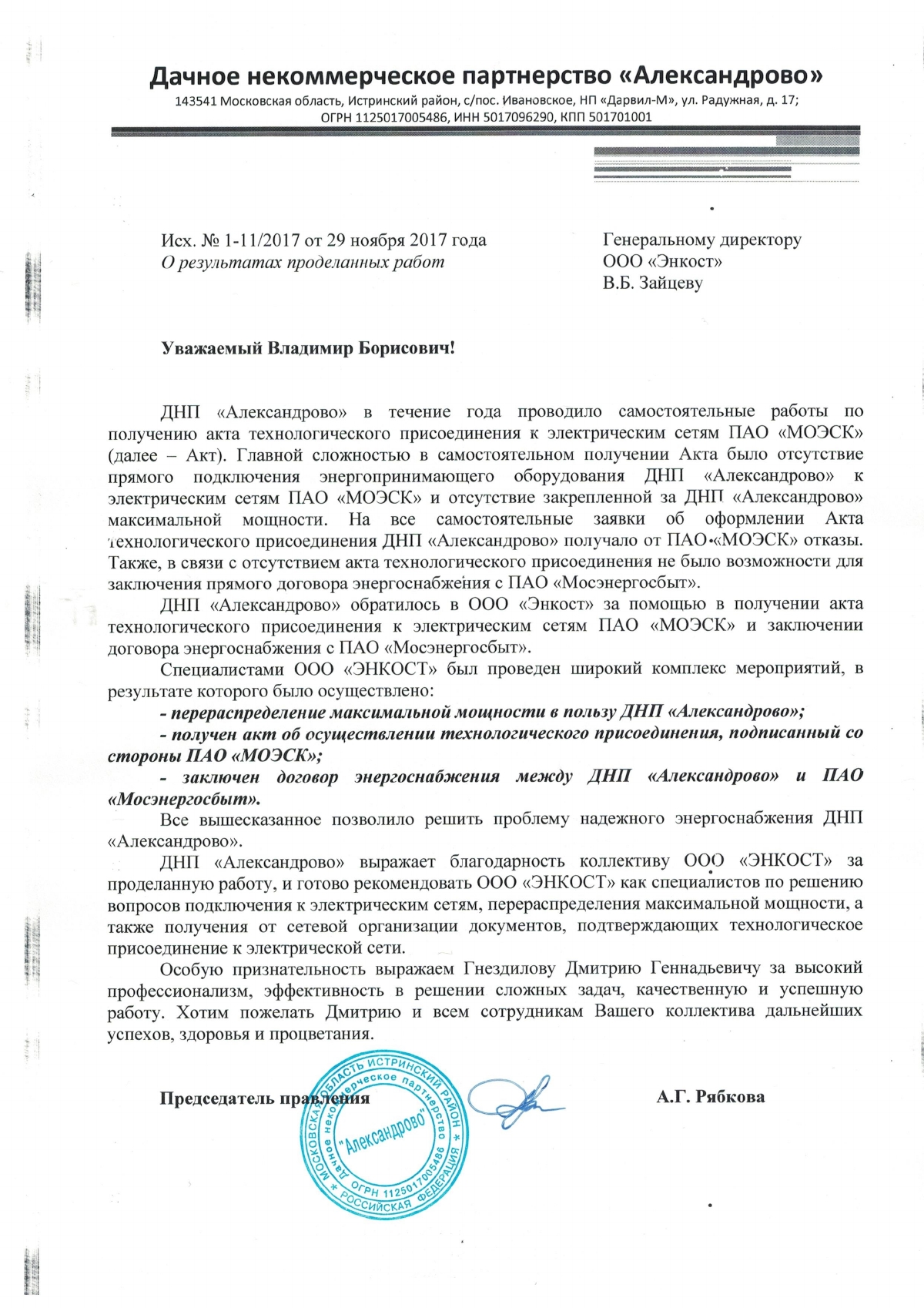

- ДНП «Александрово»

- ООО «КВД Воскресенск»

- ФГАУ «ОК Клязьма»

- ООО «АЛПЛА»

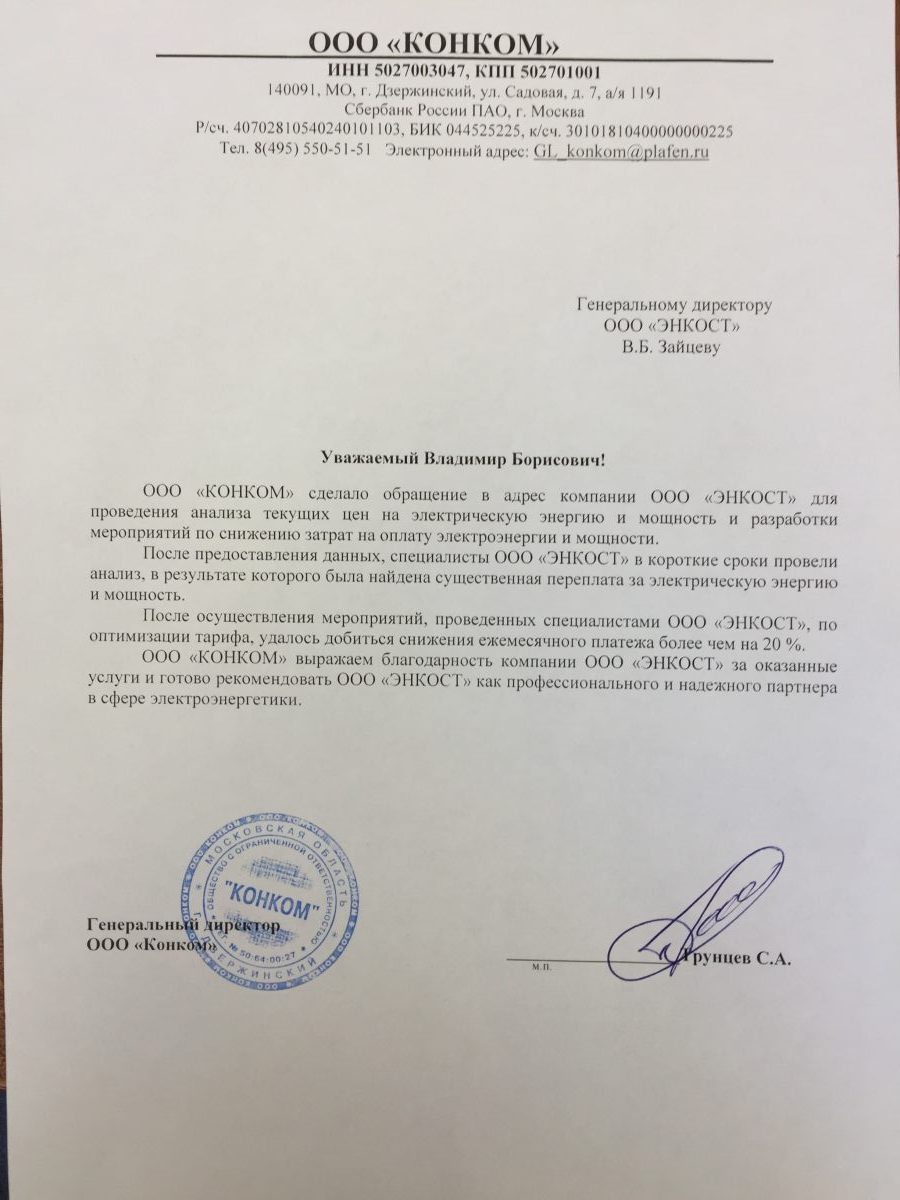

- ООО «КОНКОМ»

- ЗАО «Ступинский Химический Завод»

- ООО «БАЗИС-Ф»

- ООО «ПК БАЗИС»

- ООО «Производственная Фирма «ТЕХНО-ТТ»

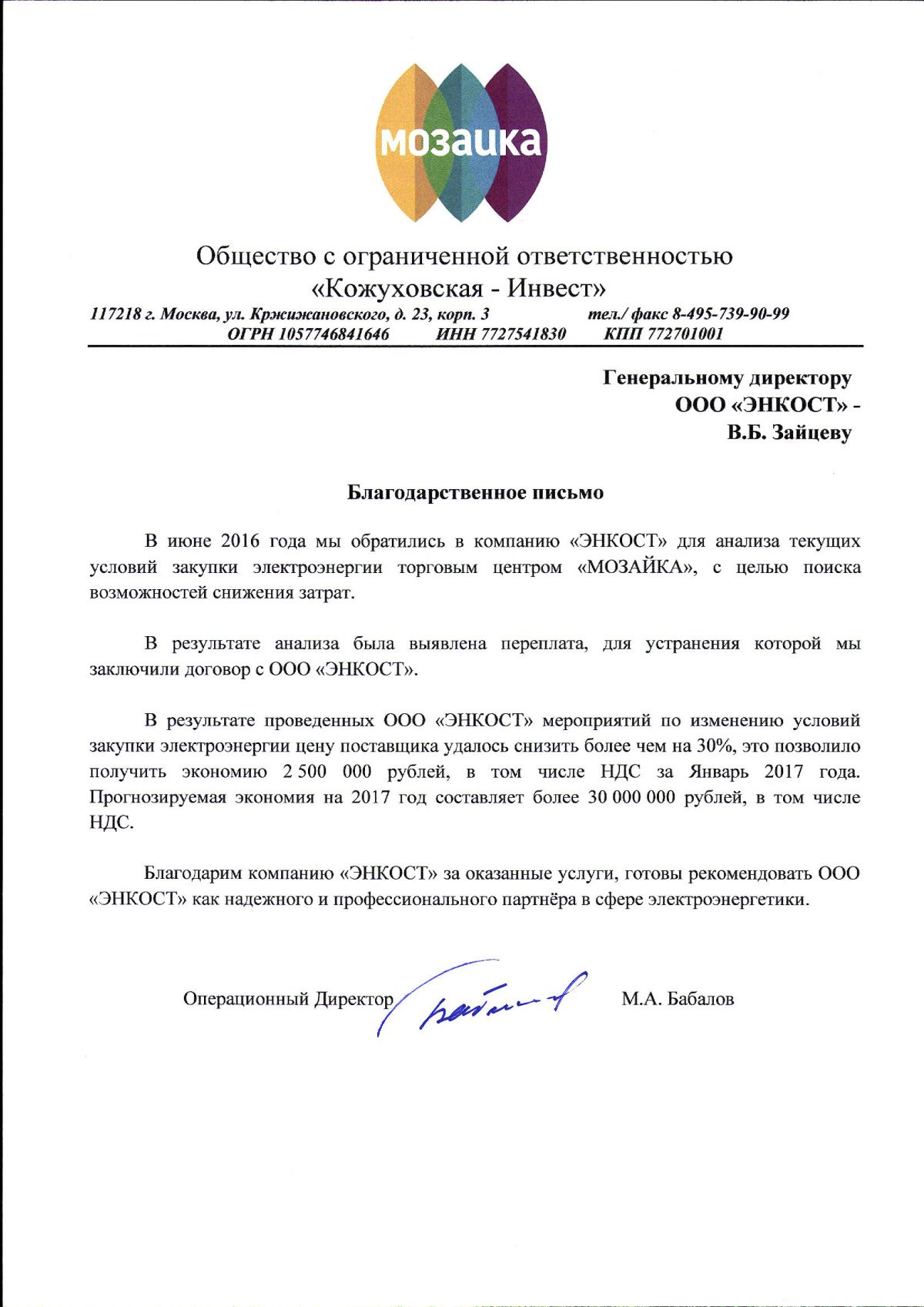

- ООО «Кожуховская-Инвест»

- ООО «ГК РУССКИЙ ПОЛИМЕР»

- ООО «Формика»

- ООО «ИКГ ИНФИНТРАСТ»

- ООО «Технофарм»

- ЗАО «Центр – 3»

- ЗАО «Мытищинские Торговые Ряды»

- ЗАО «Завод новых полимеров «Сенеж»

- ООО «ИНТЭКСТРОЙТЭКС»

- ИВНД и НФ РАН

- ООО «Феникс – Док»

- ООО «Завод по Переработке Пластмасс «ПЛАРУС»

Пермский край

- ООО «Кабельный завод Кабэкс» (г. Кунгур)

Костромская область

- ООО «Декор Пластик»

Ленинградская область

- ООО «КНАУФ ГИПС КОЛПИНО»

- ООО «Нокиан Тайрес»

- АО «ЛЭЗ – Обухово»

- ЗАО «ТУБЕКС»

ОТЗЫВЫ

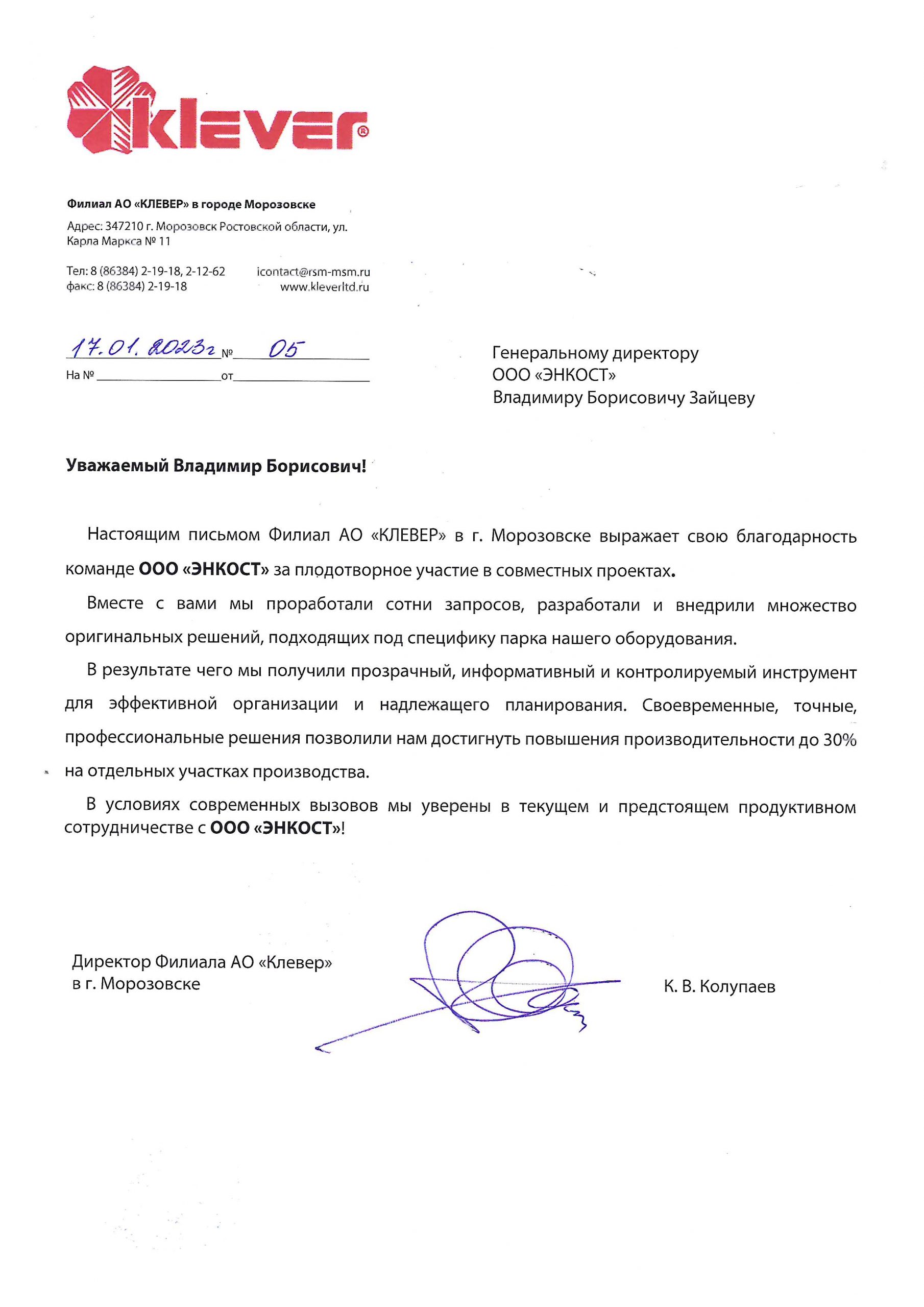

... мы получили прозрачный, информативный и контролируемый инструмент для эффективной организации и надлежащего планирования. Своевременные, точные, профессиональные решения позволили нам достигнуть повышения производительности до 30% на отдельных участках производства.

Читать отзыв

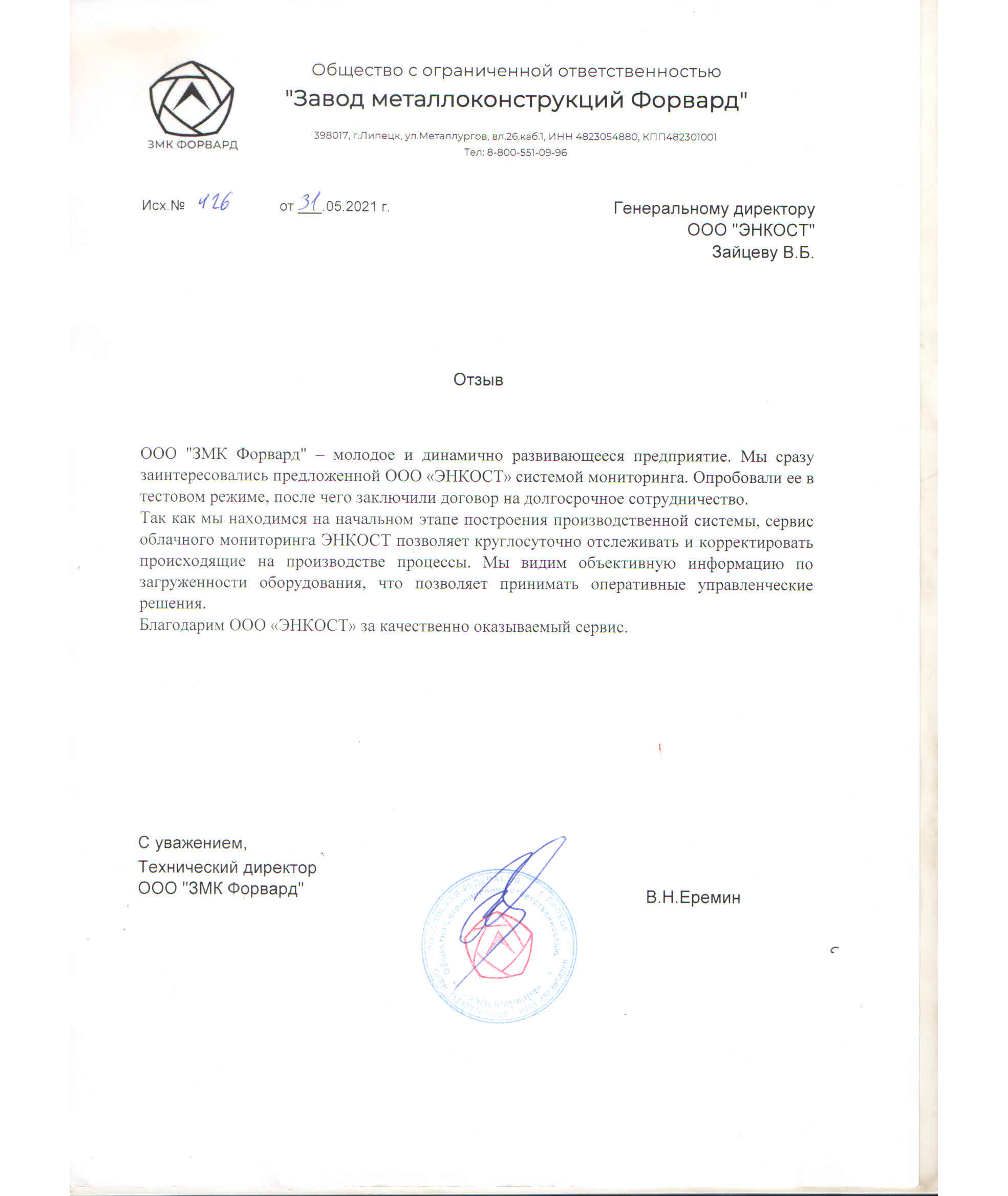

Мы видим объективную информацию по загруженности оборудования, что позволяет принимать объективные управленческие решения. Благодарим ООО "ЭНКОСТ" за качественно оказываемый сервис.

Читать отзыв

ООО "Фирма "Сава Сервис" выражает благодарность Компании ООО "Энкост" за оперативную работу и помощь в установке и отладке работы системы мониторинга промышленного оборудования "Энкост" на ключевом оборудовании нашего предприятия. Ваша система заняла достойное место среди других инструментов учёта и контроля загрузки оборудования...

Читать отзыв

За несколько месяцев использования системы мониторинга станков от ООО "Энкост" мы получили полную картину о работе своего оборудования и смогли оценить его загрузку, что позволило увеличить производительность, а в некоторых случаях даже сократить расходы.

Читать отзыв

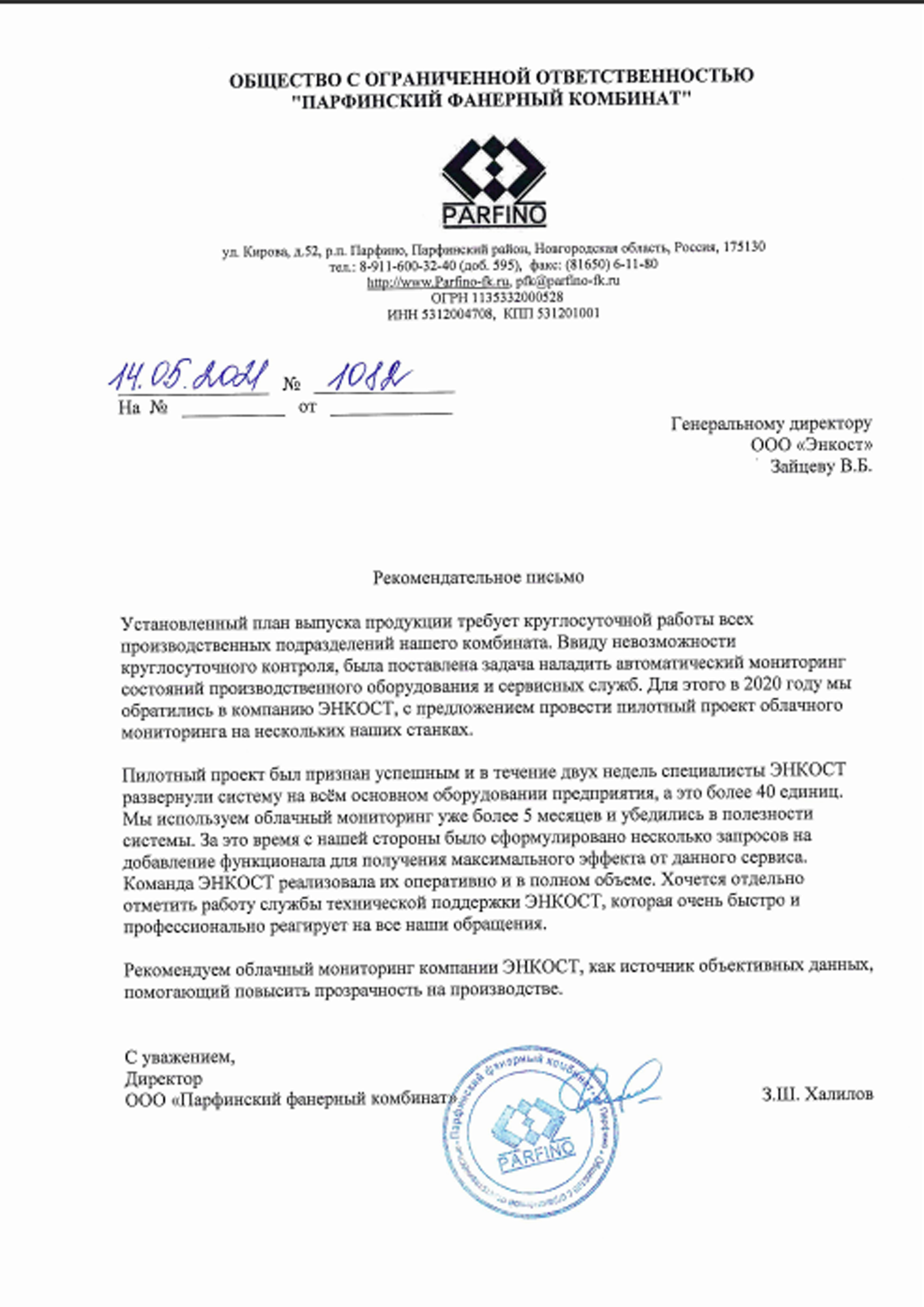

Мы используем облачный мониторинг уже более 5 месяцев и убедились в полезности системы. Хочется отдельно отметить работу службы технической поддержки ЭНКОСТ, которая очень быстро и профессионально реагирует на все наши обращения

Читать отзыв

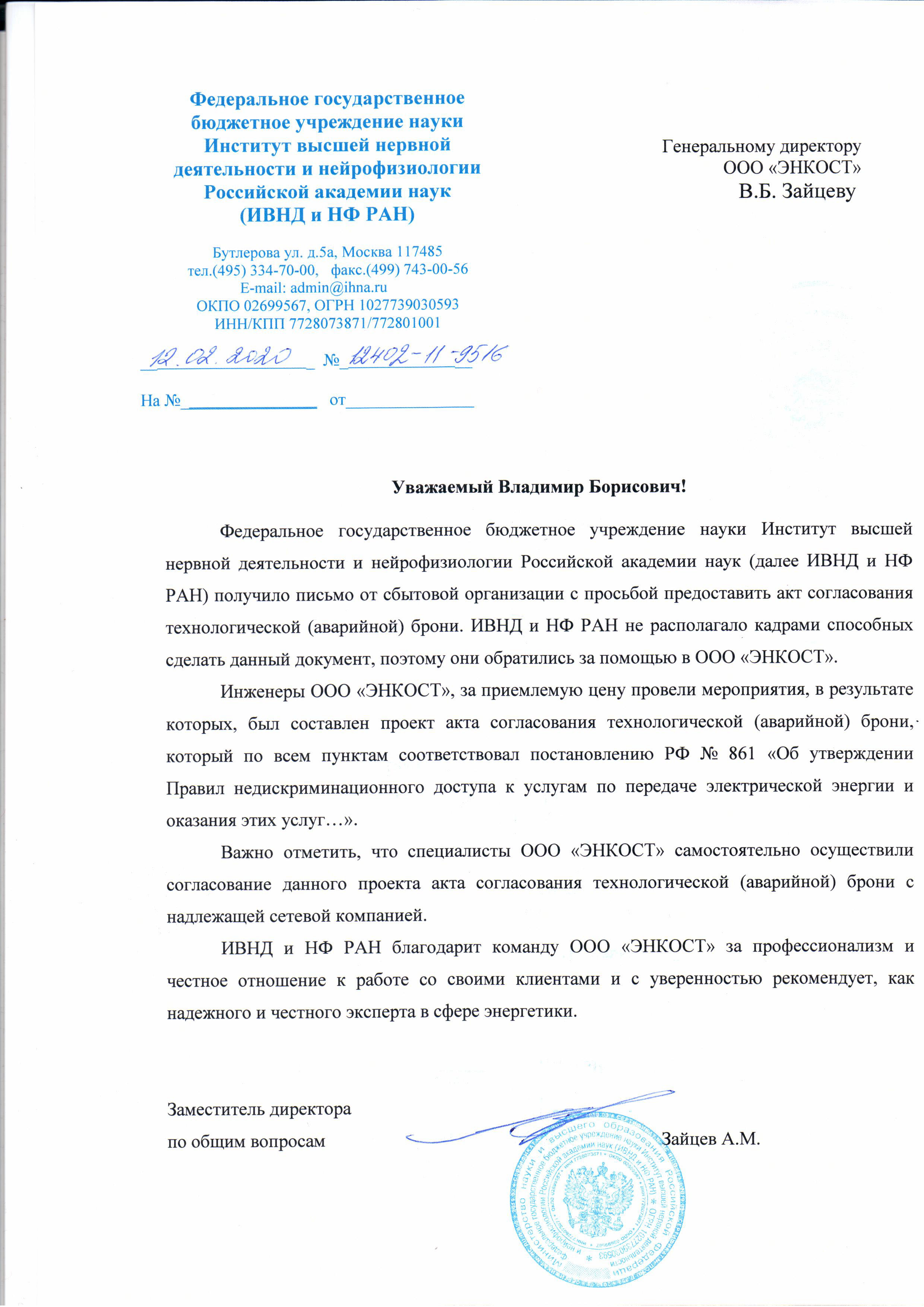

Инженеры ООО «ЭНКОСТ», за приемлемую цену провели мероприятия, в результате которых, был составлен проект акта согласования технологической (аварийной) брони.

ИВНД и НФ РАН благодарит команду ООО "ЭНКОСТ" за профессионализм и честное отношение к работе со своими клиентами и с уверенностью рекомендует , как надежного и честного эксперта в сфере энергетики.

Читать отзыв

Благодаря специалистам ООО «ЭНКОСТ», Общество с ограниченной ответственностью «Уральский завод теплоизоляционных строительных материалов» получило оптимальные условия энергоснабжения и ценообразования, юридическую помощь, а также услуги по технологическому присоединению новых объектов.

Благодаря ООО «ЭНКОСТ» компания ООО «УЗТСМ» смогла сэкономить более двух миллионов рублей в год.

Читать отзыв

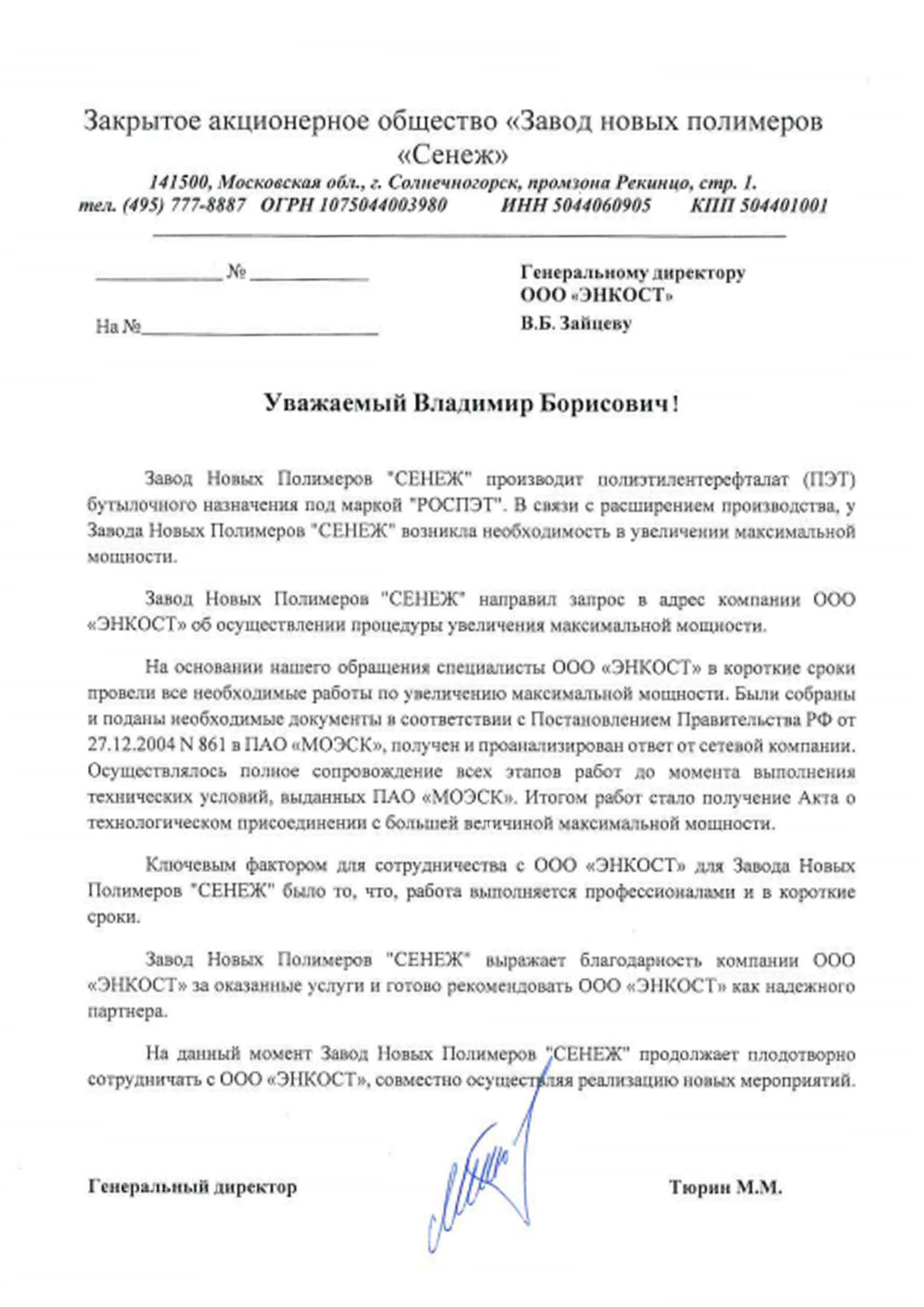

Ключевым фактором для сотрудничества с ООО «ЭНКОСТ» для Завода Новых Полимеров «СЕНЕЖ» было то, что, работа выполняется профессионалами и в короткие сроки.

Читать отзыв

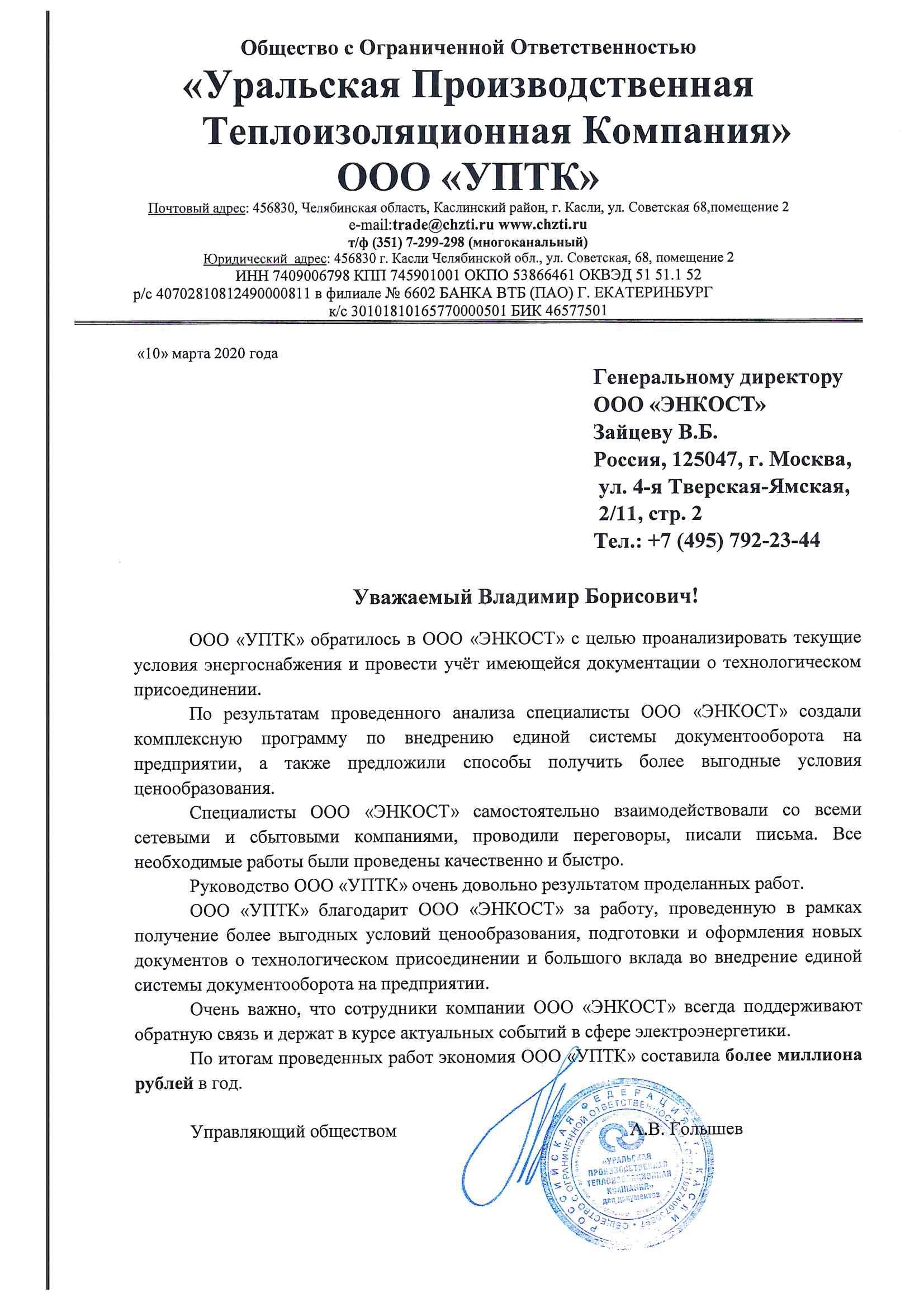

По результатам проведенного анализа специалисты ООО «ЭНКОСТ» создали комплексную программу по внедрению единой системы документооборота на предприятии, а также предложили способы получать более выгодные условия ценообразования.

По итогам проведенных работ экономия ООО «УПТК» составила более миллиона рублей в год.

Читать отзыв

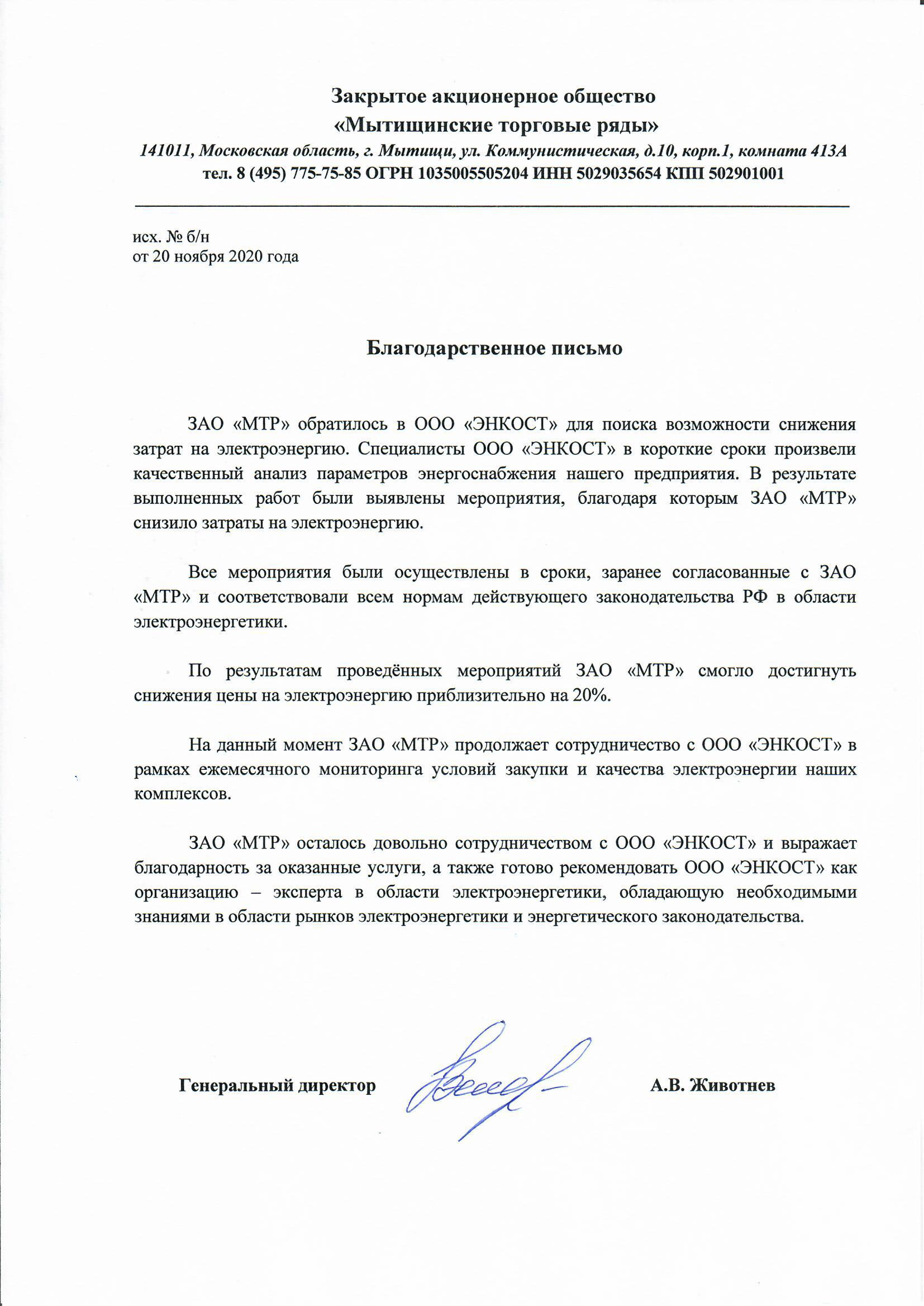

По результатам проведенных мероприятий ЗАО «МТР» смогло достигнуть снижения цены на электроэнергию приблизительно на 20%

Читать отзыв

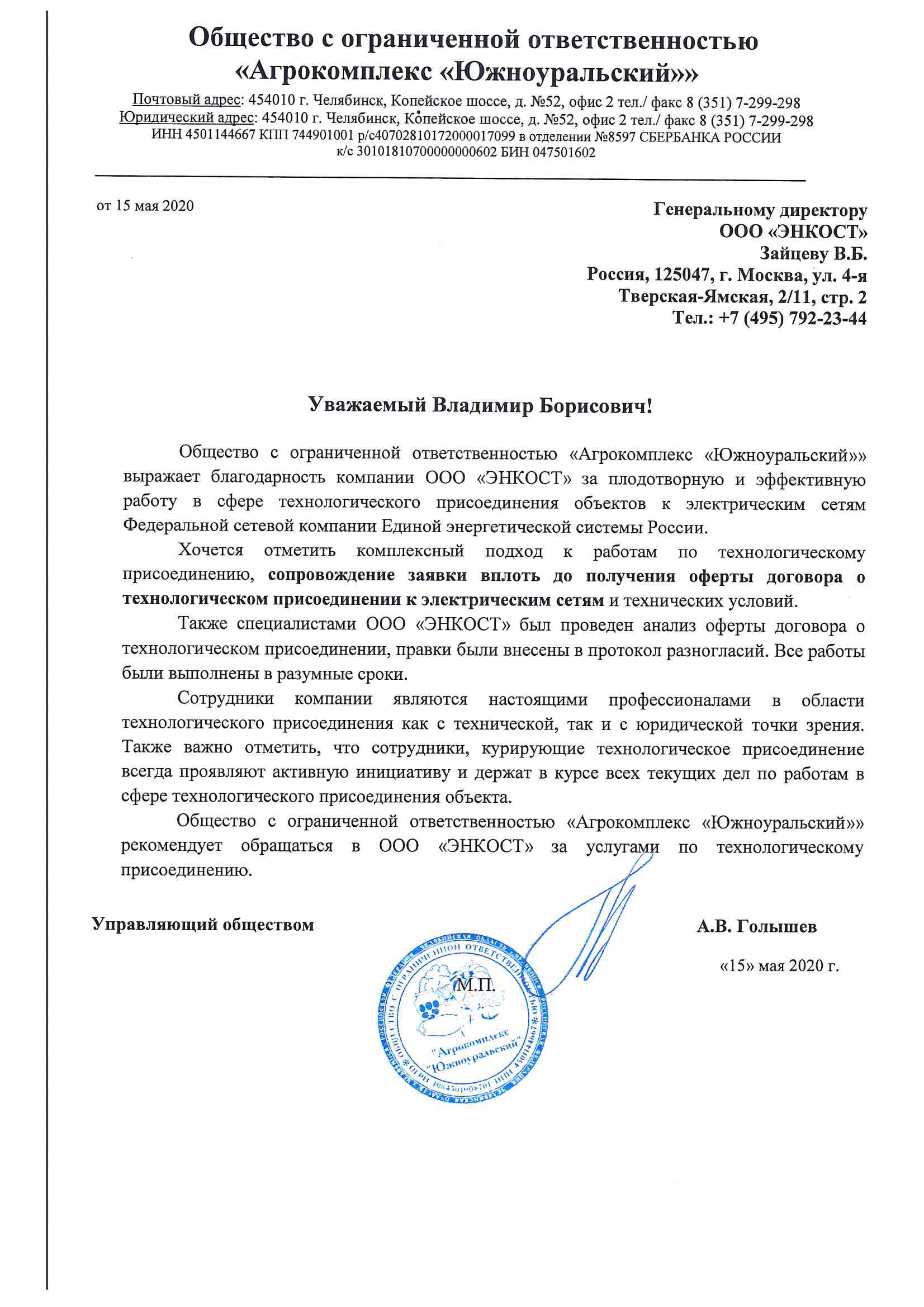

Хочется отметить комплексный подход к работам по технологическому присоединению, сопровождение заявки вплоть до получения оферты договора о технологическом присоединении к электрическим сетям и технических условий.

Читать отзыв

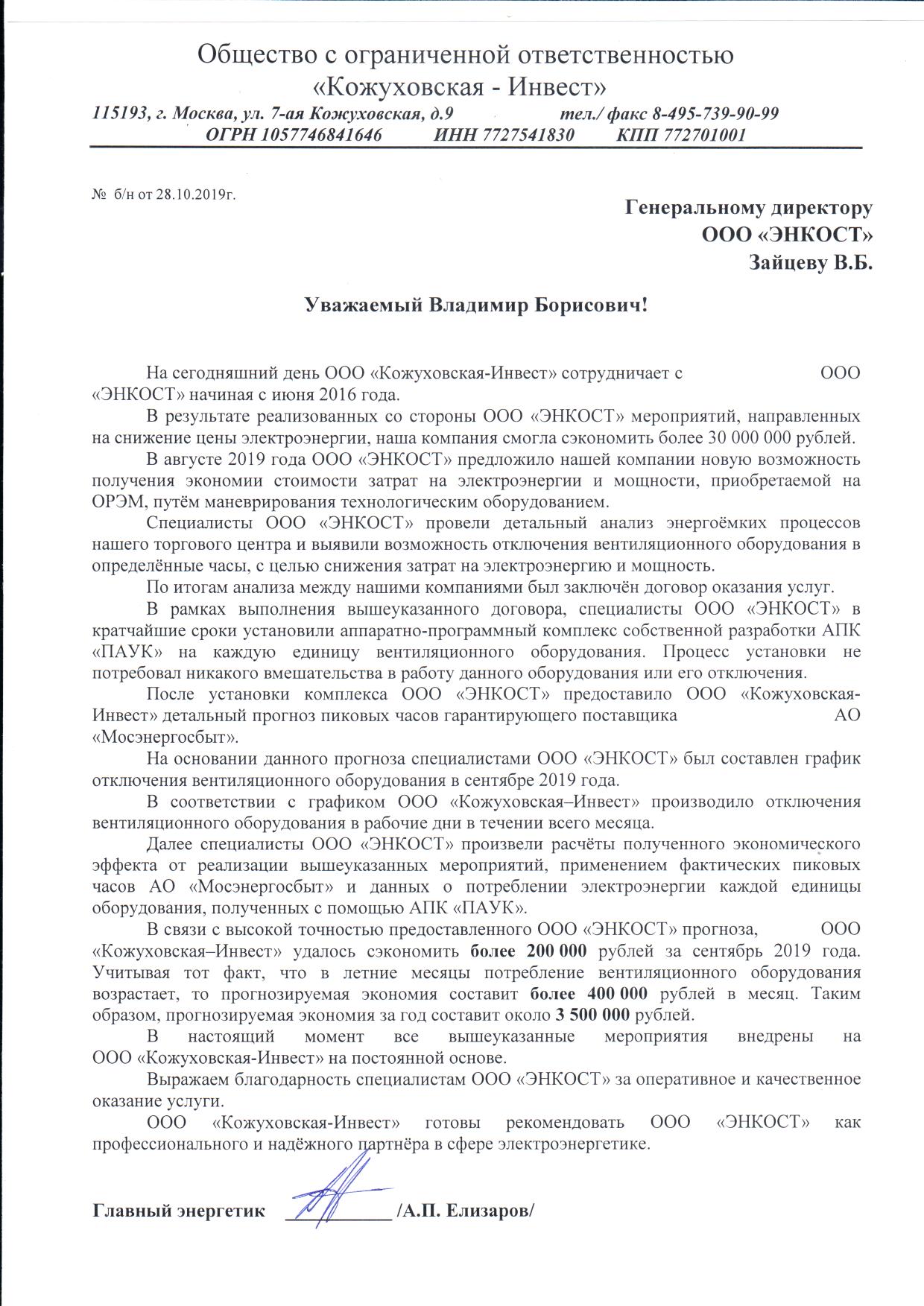

В связи с высокой точность прогноза удалось сэкономить более 200 000 рублей за сентябрь 2019 года. Прогнозируемая экономия за год составит около 3 500 000 рублей.

Читать отзыв

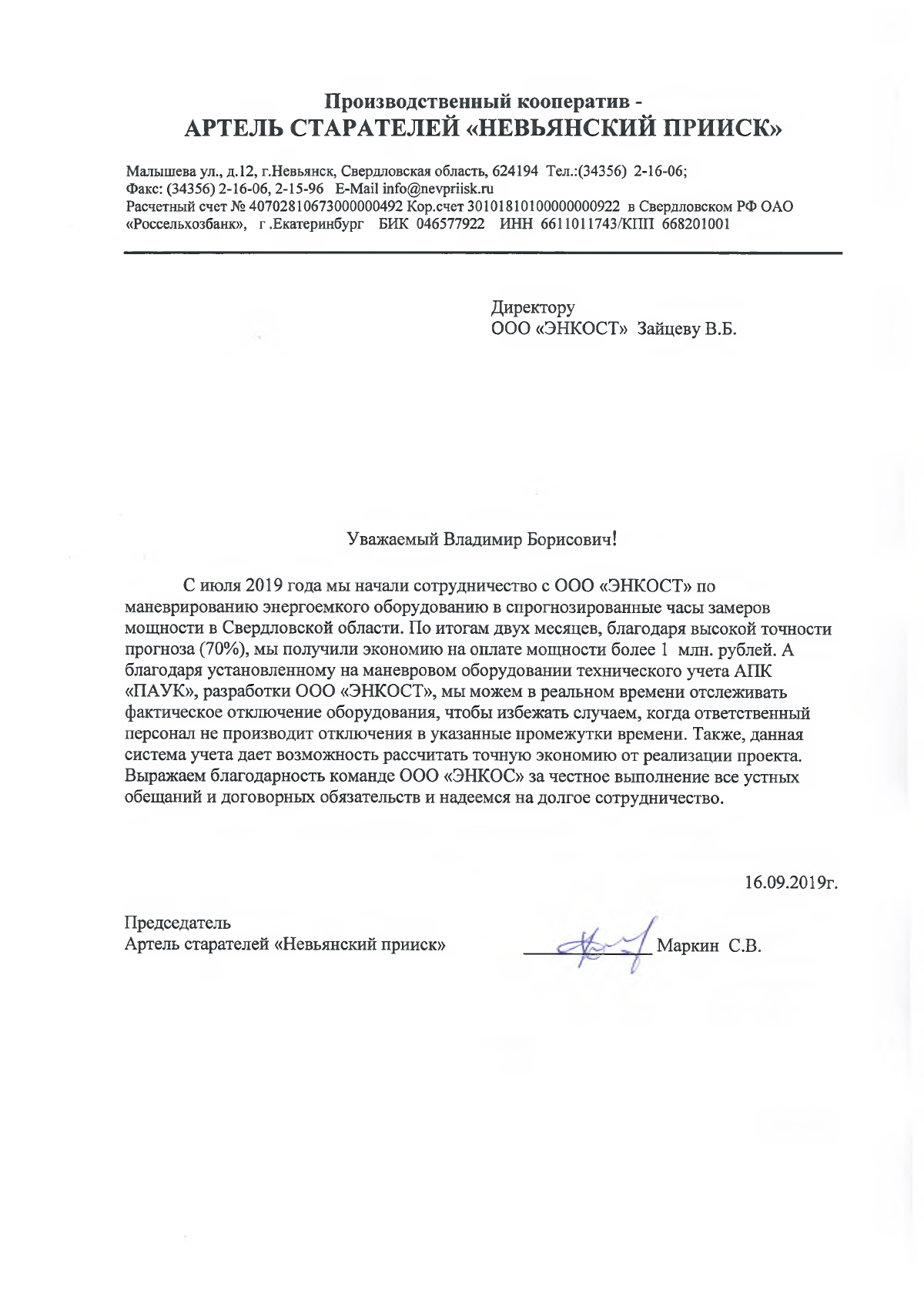

. . . По итогам двух месяцев, благодаря высокой точности прогноза, мы получили экономию на оплате мощности более 1 млн. рублей . . .

Читать отзыв

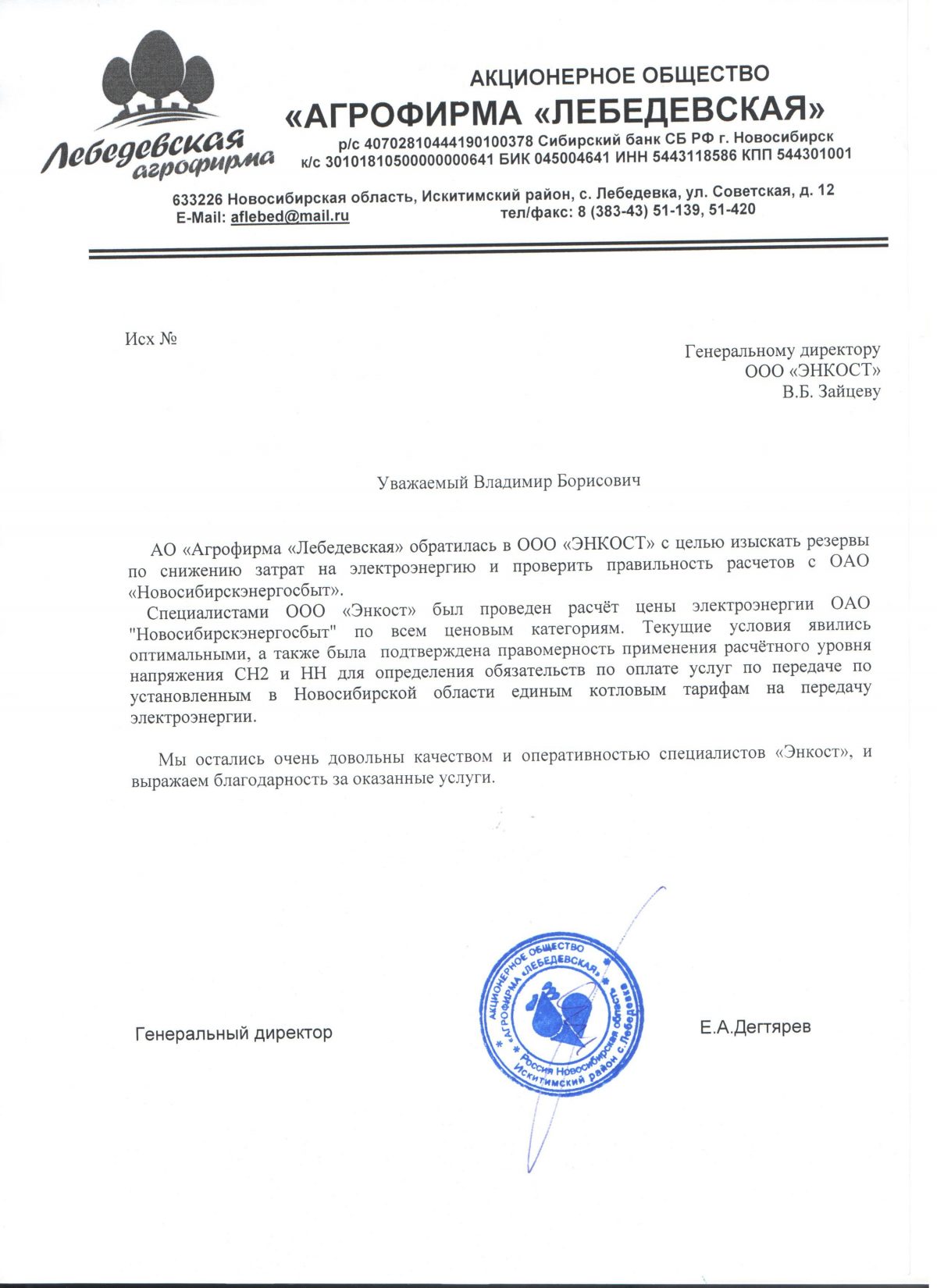

. . . Текущие условия явились оптимальными, а также была подтверждена правомерность применения расчетного уровня напряжения . . .

Читать отзыв

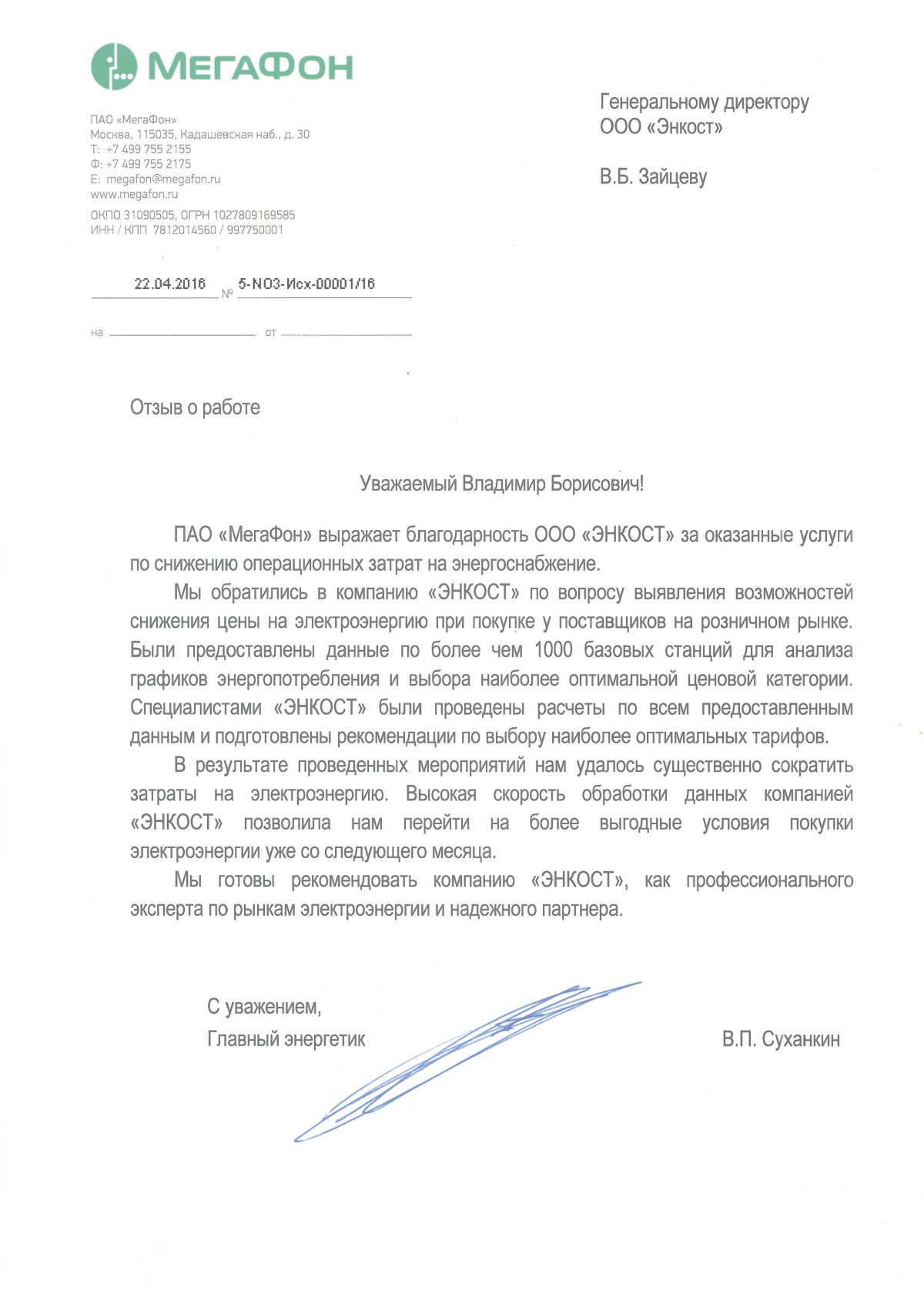

. . . Были предоставлены данные по более чем 1000 базовых станций для анализа графиков энергопотребления и выбора оптимальной ценовой категории . . .

Высокая скорость обработки данных компанией "Энкост" позволила нам перейти на более выгодные условия покупки электроэнергии уже со следующего месяца . . .

Читать отзыв

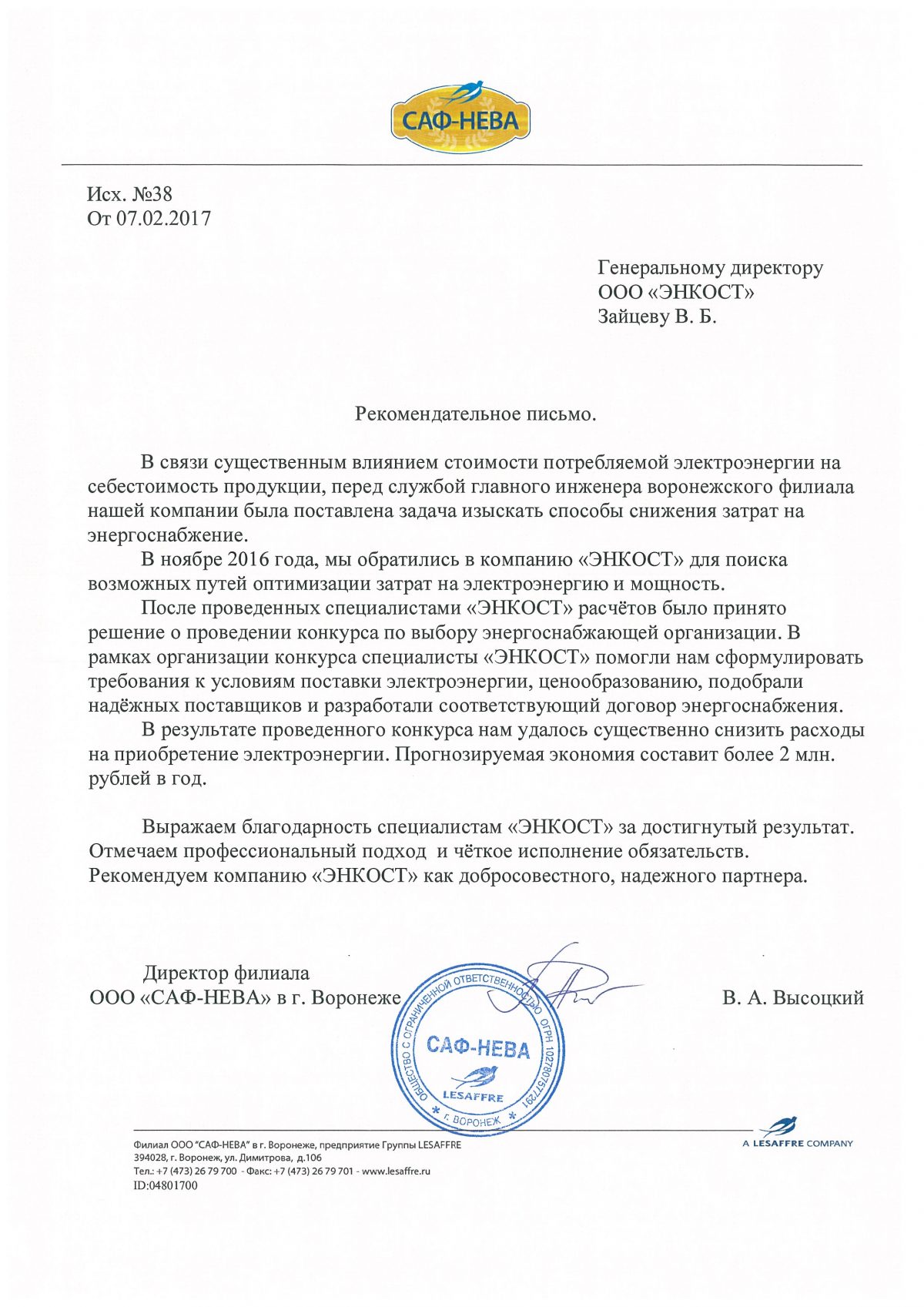

. . . Прогнозируемая экономия на 2017 год составляет более 30 000 000 рублей, в том числе НДС . . .

Читать отзыв

. . . После проведения работ по оптимизации цены на электрическую энергию, обещанный ранее процент экономии в действительности был достигнут . . .

Читать отзыв

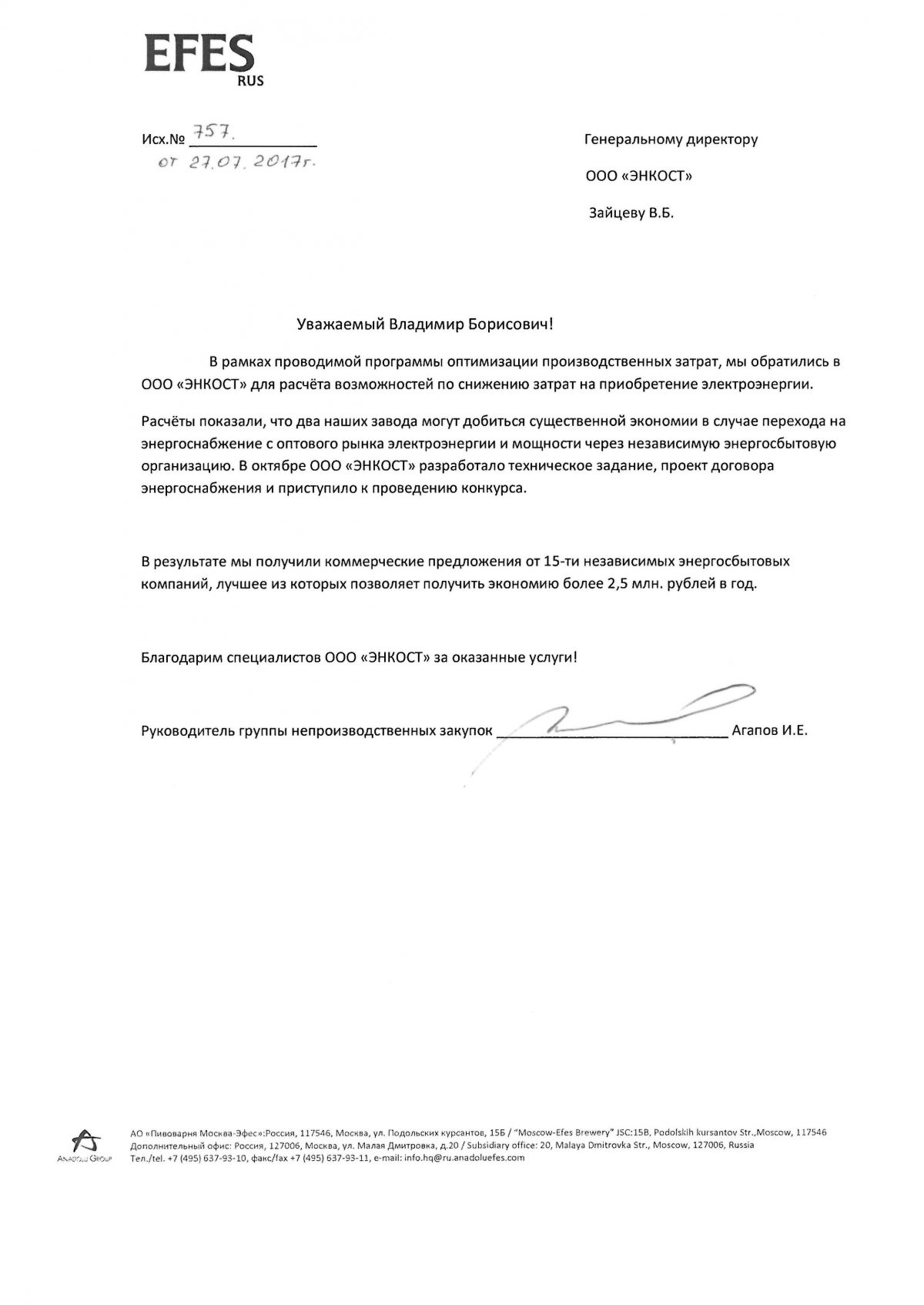

. . . В результате мы получили предложение от 15-ти независимых энергосбытовых компаний, лучшее из которых позволяет получить экономию более 2.5 млн рублей в год . . .

Читать отзыв

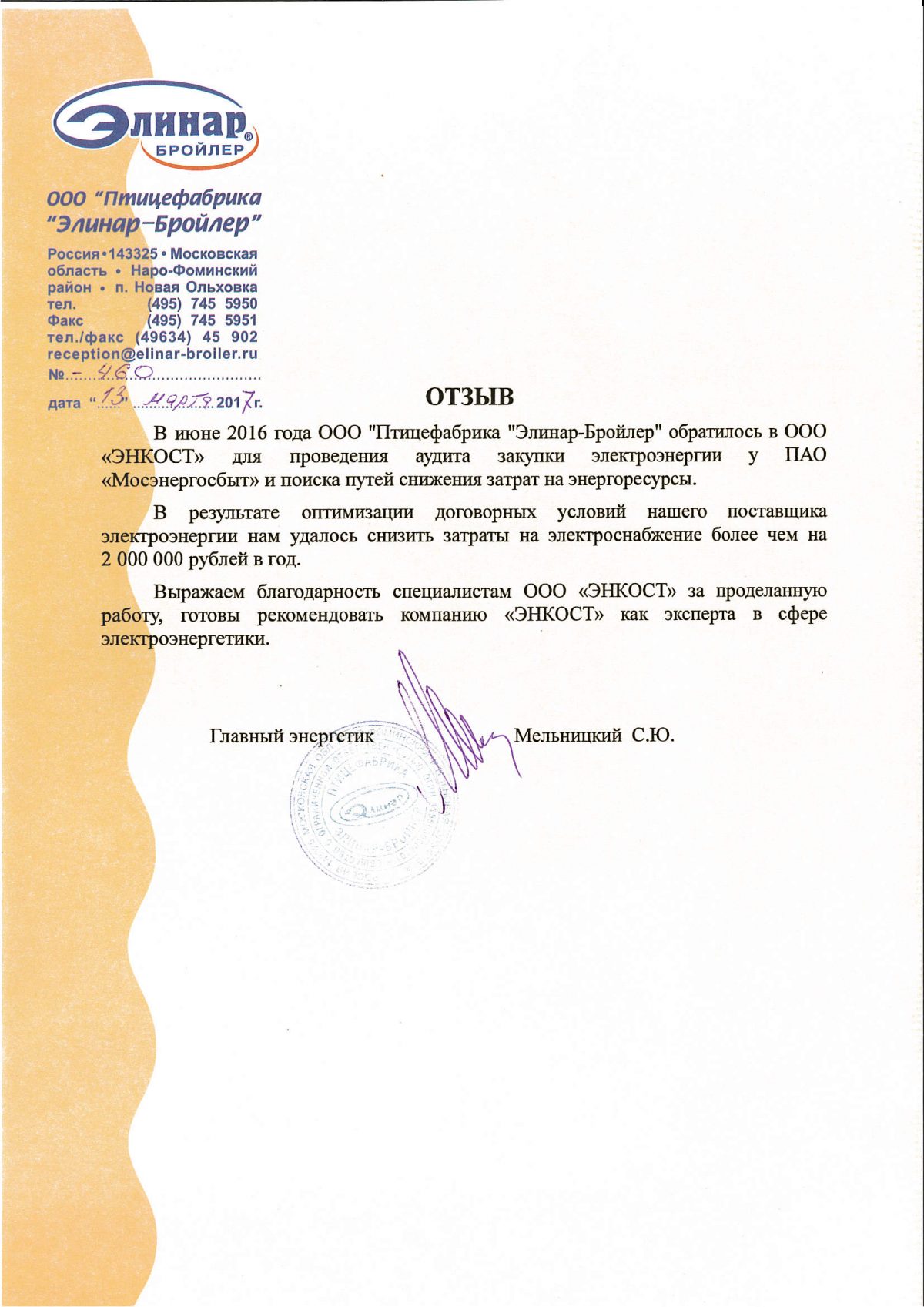

. . . нам удалось снизить затраты на электроснабжение более чем на 2 000 000 рублей в год . . .

Читать отзыв

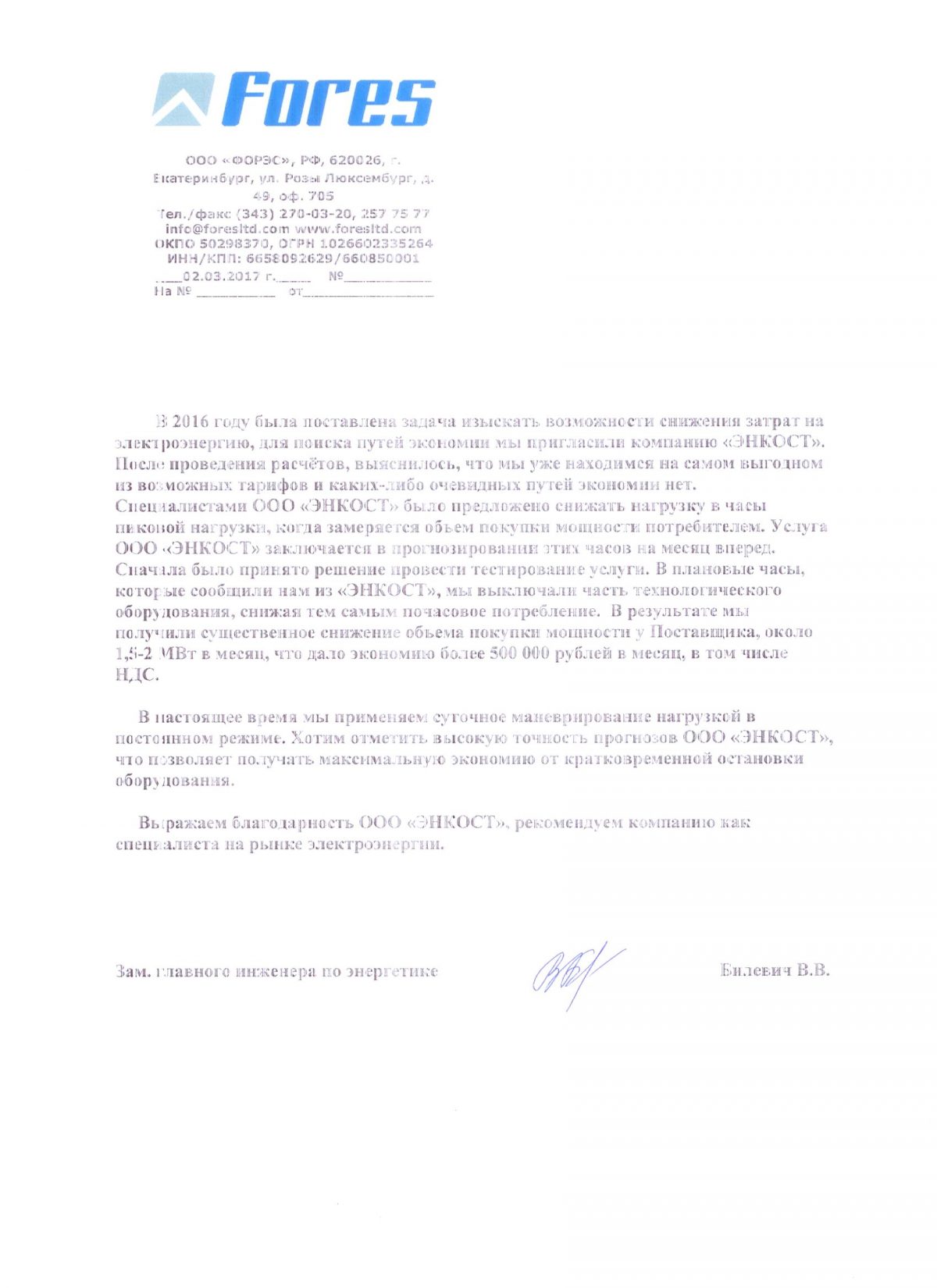

. . . Хотим отметить высокую точность прогнозов "Энкост", которые позволили получать максимальную экономию от кратковременной остановки оборудования . . .

Читать отзыв

. . . готовы рекомендовать компанию "Энкост" как эксперта рынка электроэнергетики и надежного партнера . . .

Читать отзыв

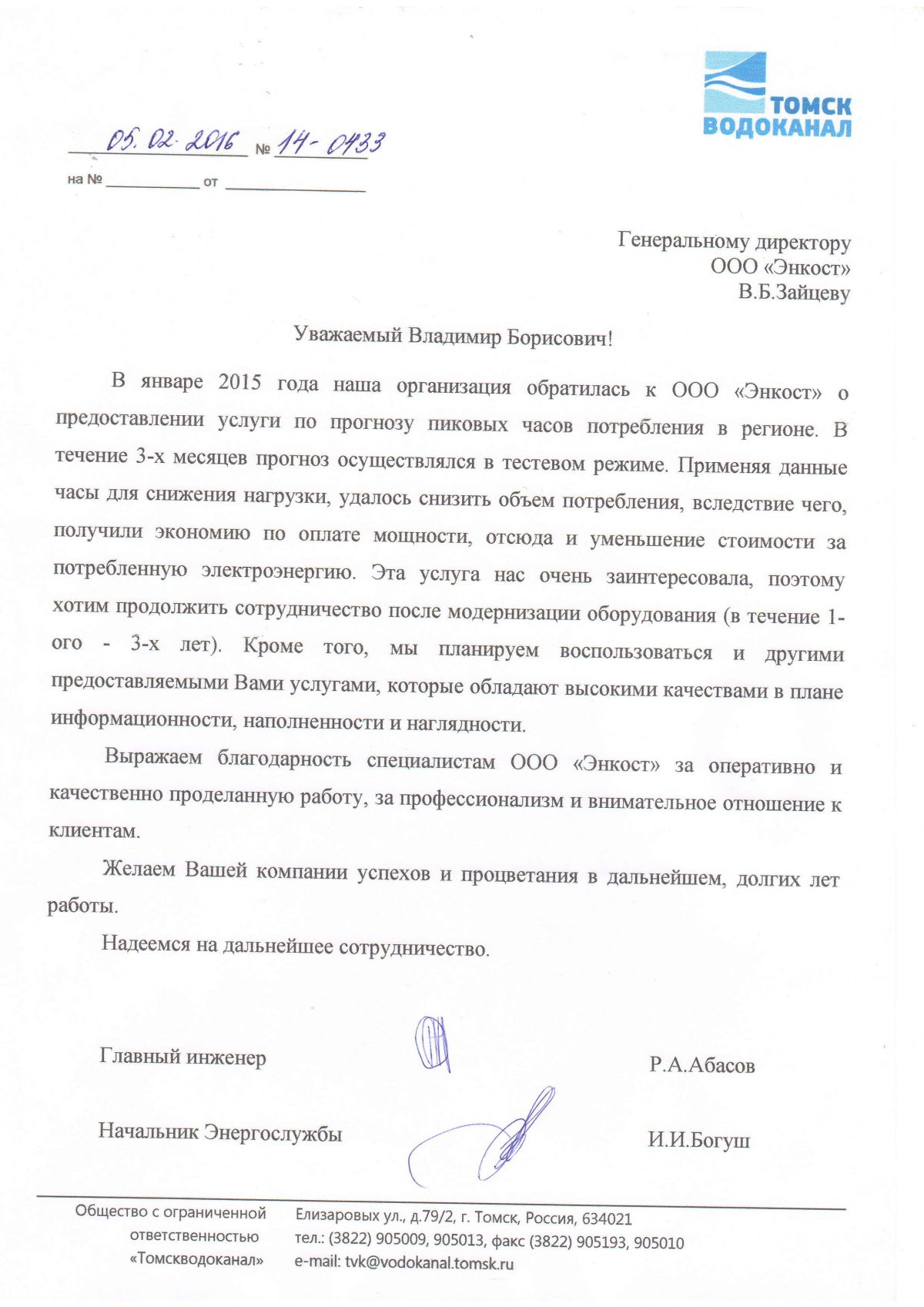

. . . Применяя данные часы для снижения нагрузки, удалось снизить объем потребления, вследствие чего, получили экономию по оплате мощности . . .

Читать отзыв

. . . ежемесячный платеж ОАО "Станкосиб" за используемую электроэнергию удалось ощутимо снизить . . .

Читать отзыв

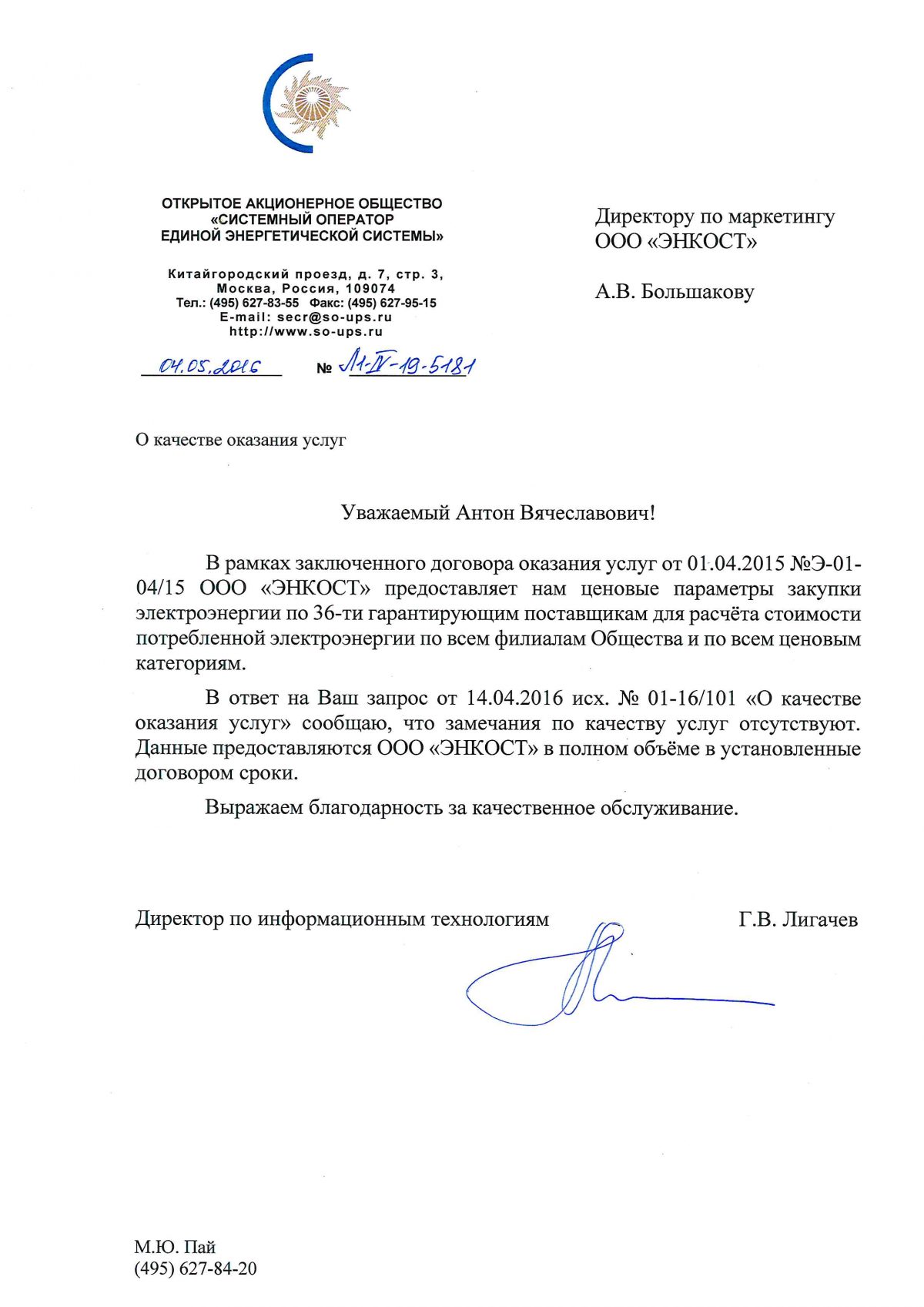

. . . Данные предоставляются ООО "Энкост" в полном объеме в установленные договором сроки . . . замечания по качеству услуг отсутствуют . . .

Читать отзыв

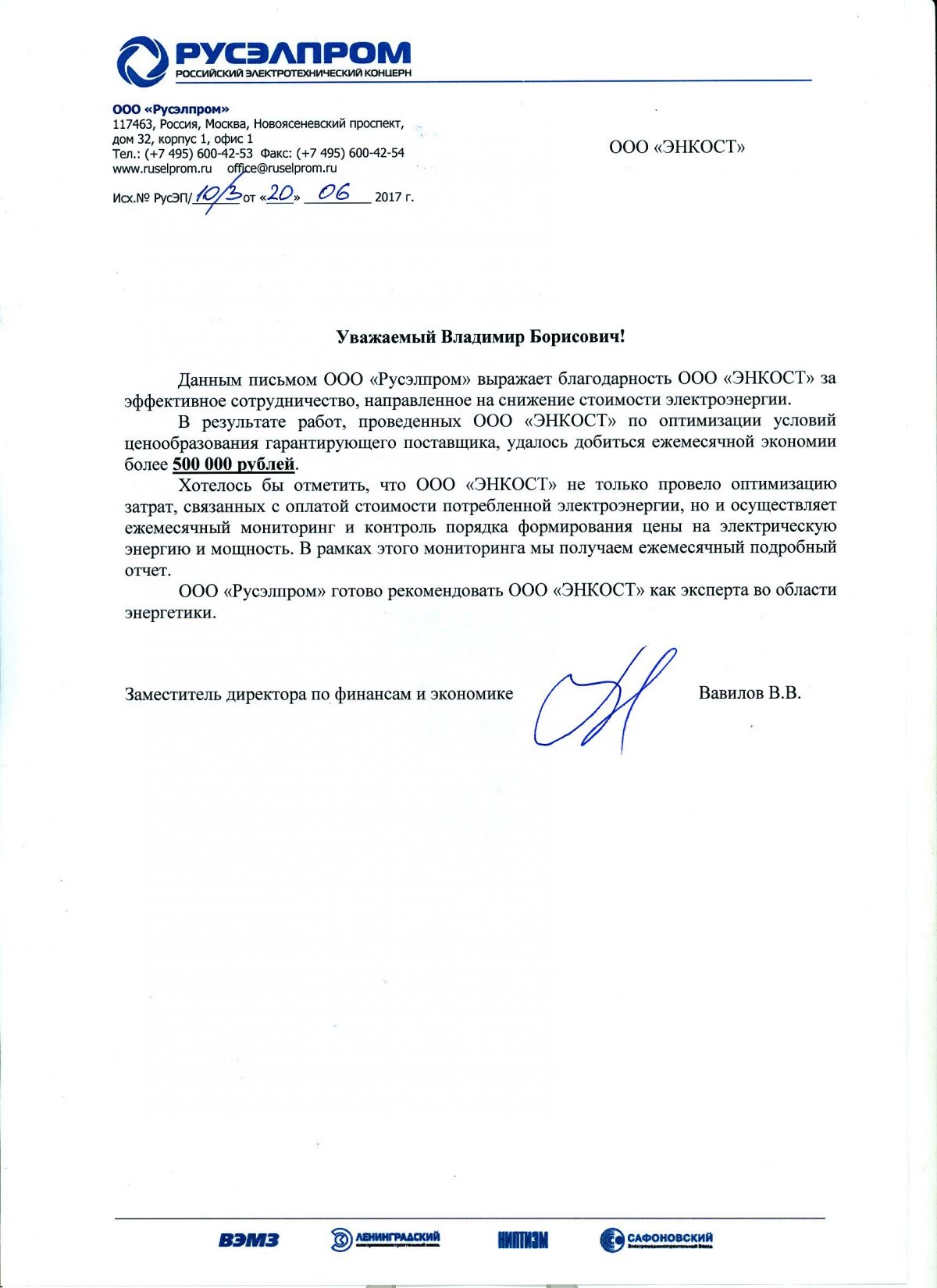

. . . в результате работ по оптимизации условий ценообразования гарантирующего поставщика удалось добиться ежемесячной экономии более 500 000 рублей . . .

Читать отзыв

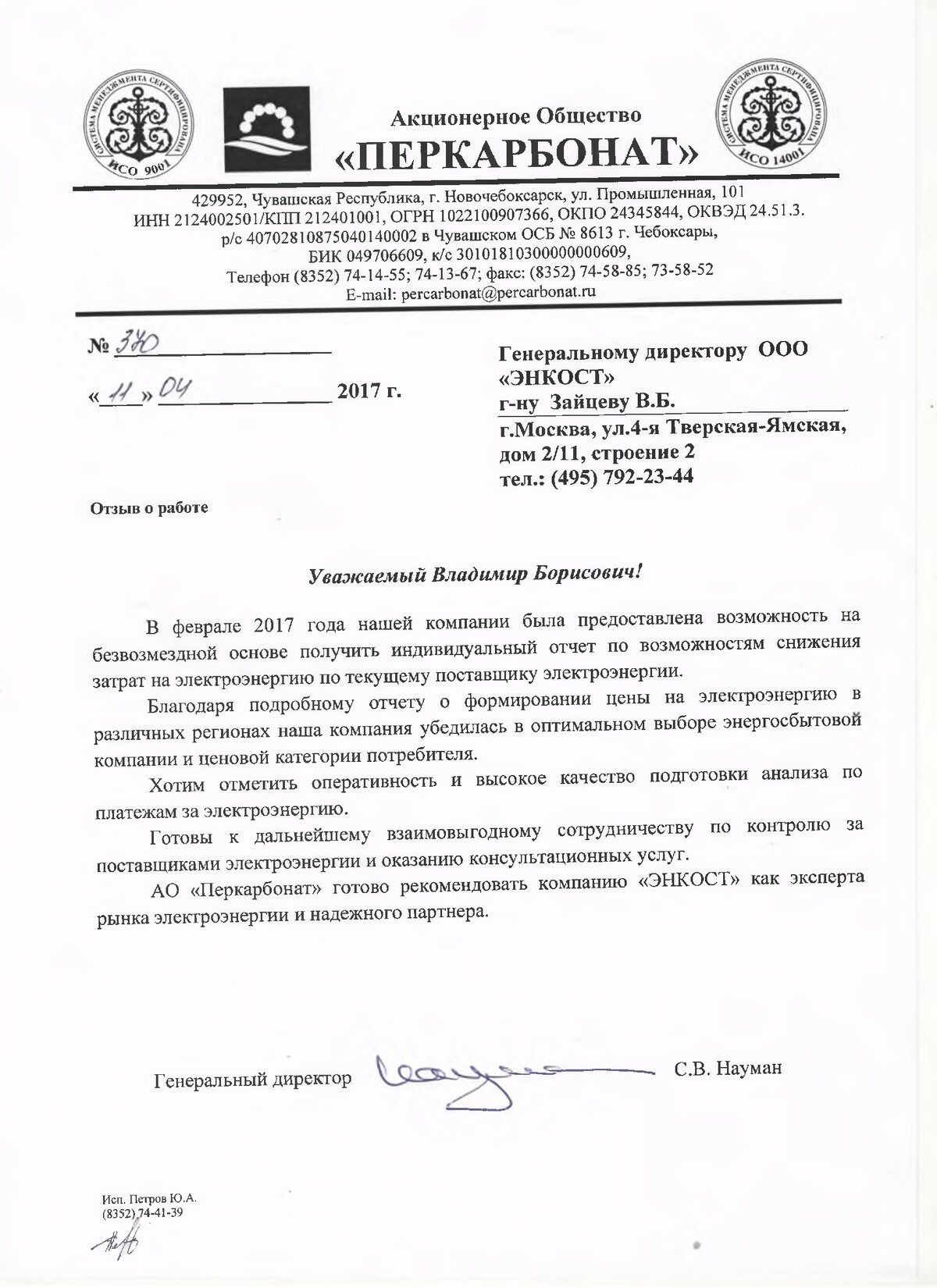

. . . наша компания убедилась в оптимальном выборе энергосбытовой компании и ценовой категории потребителя . . .

Читать отзыв

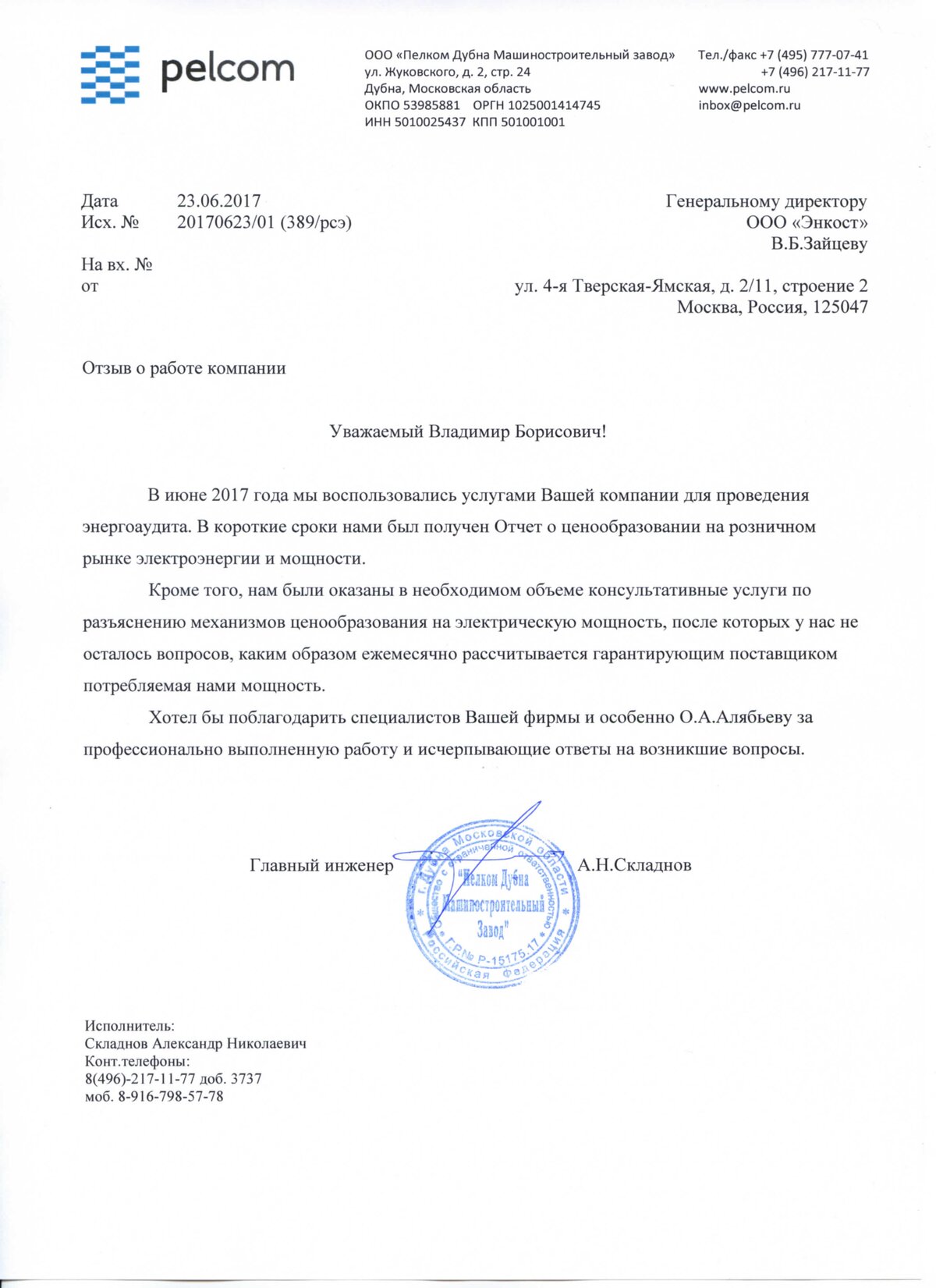

. . . нам были оказаны в необходимом объеме консультативные услуги по разъяснению механизмов ценообразования на электрическую мощность . . .

Читать отзыв

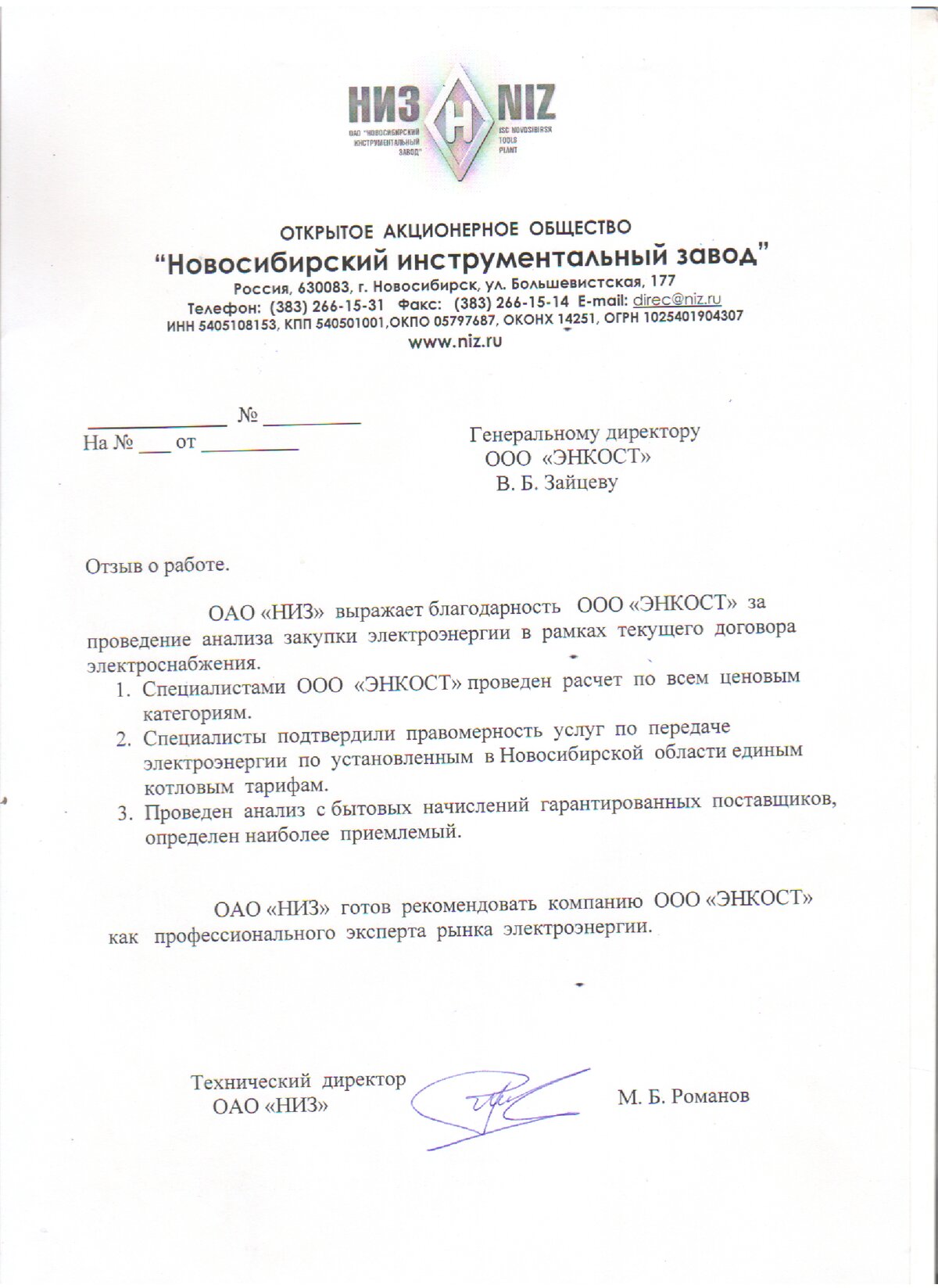

. . . проведен анализ сбытовых начислений гарантирующих поставщиков, определен наиболее приемлемый . . .

Читать отзыв

. . . провели работы по выбору оптимальной ценовой категории для всех производственных площадок . . .

Читать отзыв

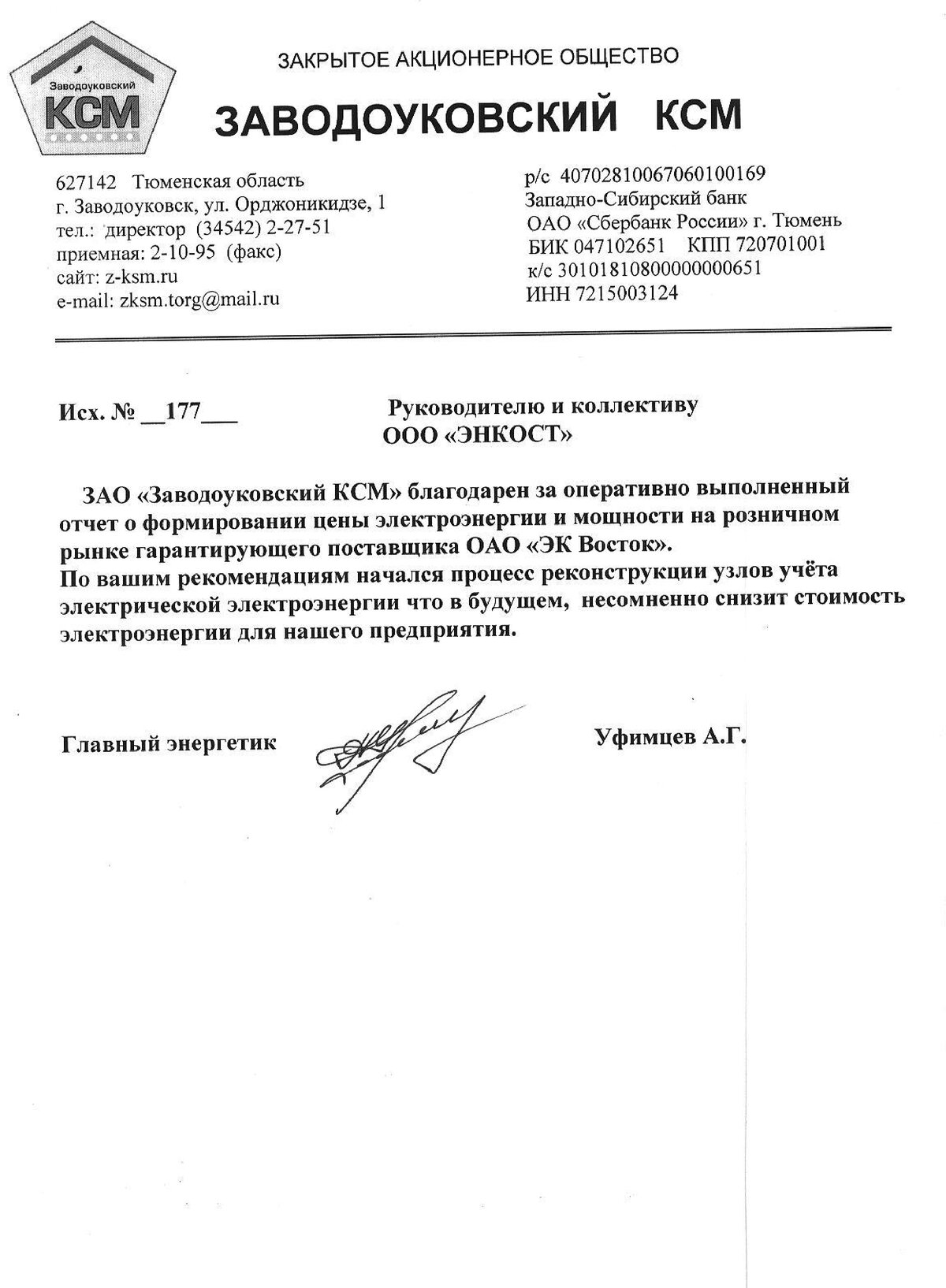

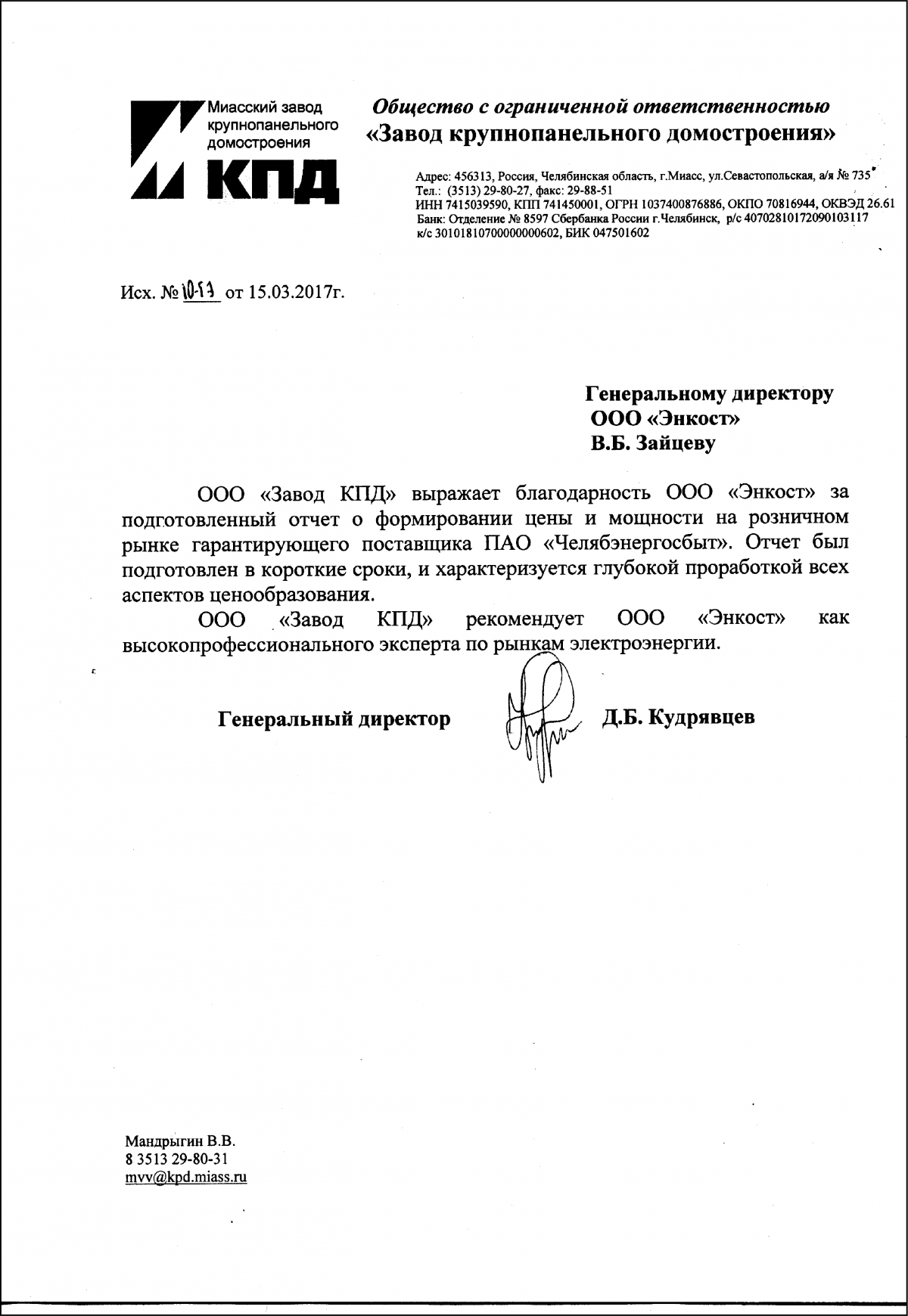

. . . отчет подготовлен в короткие сроки, и характеризуется глубокой проработкой всех аспектов ценообразования . . .

Читать отзыв

. . . Мы полностью довольны качеством и своевременностью выполненной вашими специалистами работы . . .

Читать отзыв

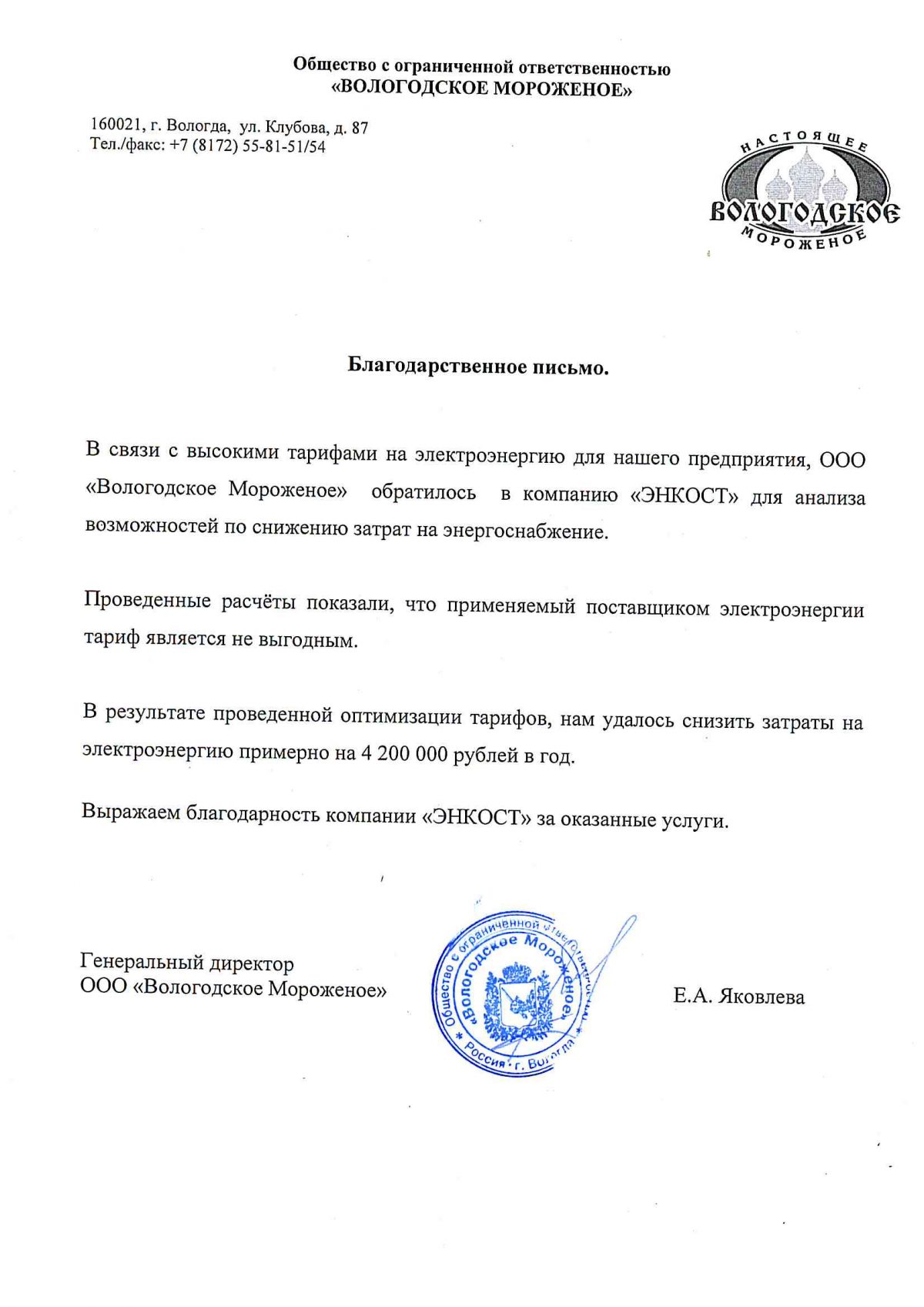

. . . В результате проведенной оптимизации тарифов, нам удалось снизить затраты на электроэнергию на 4 200 000 рублей в год . . .

Читать отзыв

. . . после перевода ФГАУ "ОК "Клязьма" на оптимальную ценовую категорию мы существенно сократили затраты на покупку электроэнергии . . .

Читать отзыв

. . . провели работы по перевыставлению платежных документов от сбытовой компании, с указанием правильных (меньших) объемов величины мощности для оплаты . . .

Читать отзыв

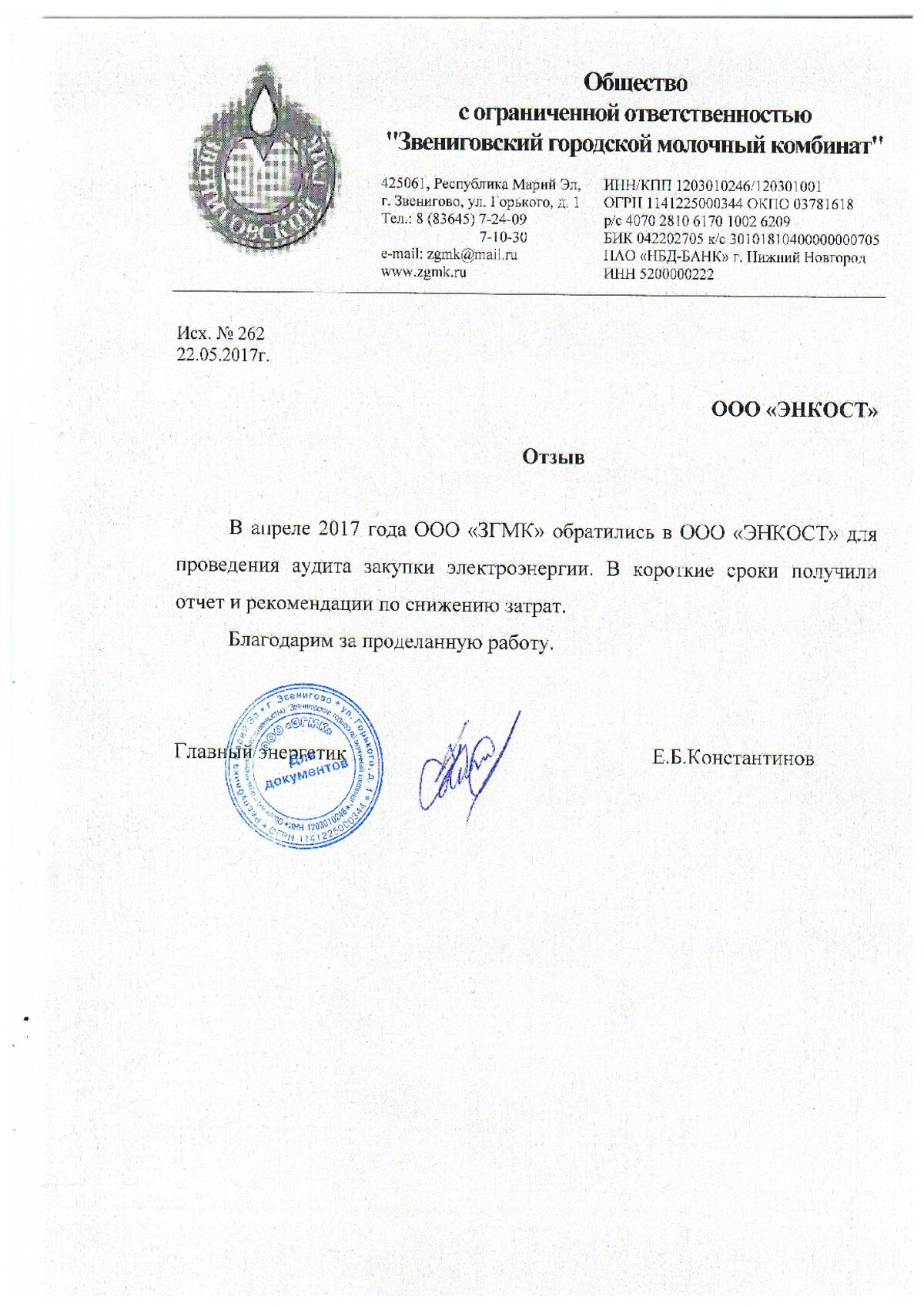

. . . за 9 месяцев работы с ООО "Энкост" мы сократили свои затраты на покупку электроэнергии более чем на 1 000 000 рублей . . .

Читать отзыв

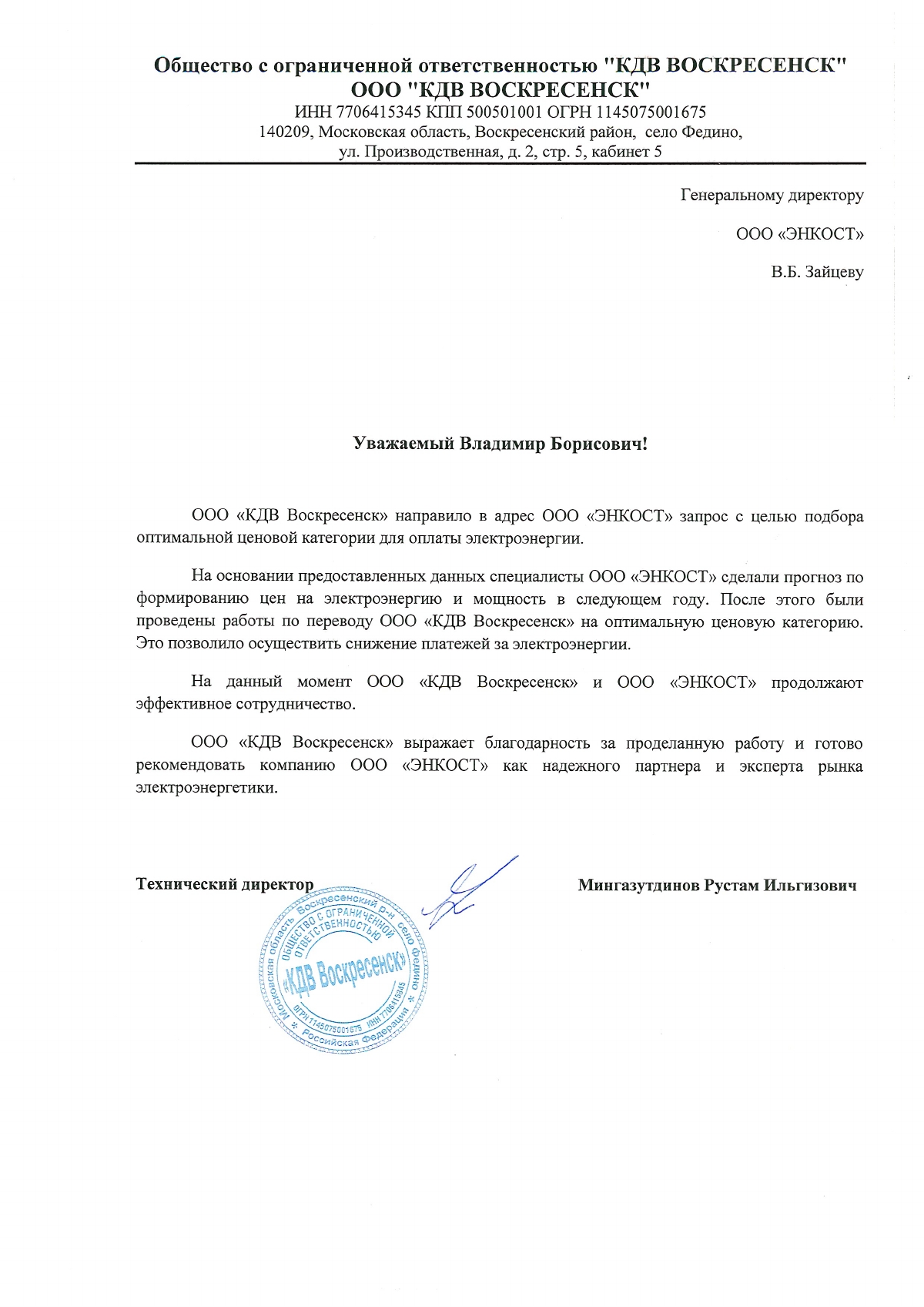

. . . сделали прогноз по формированию цен на электроэнергию и мощность в следующем году . . .

Читать отзыв

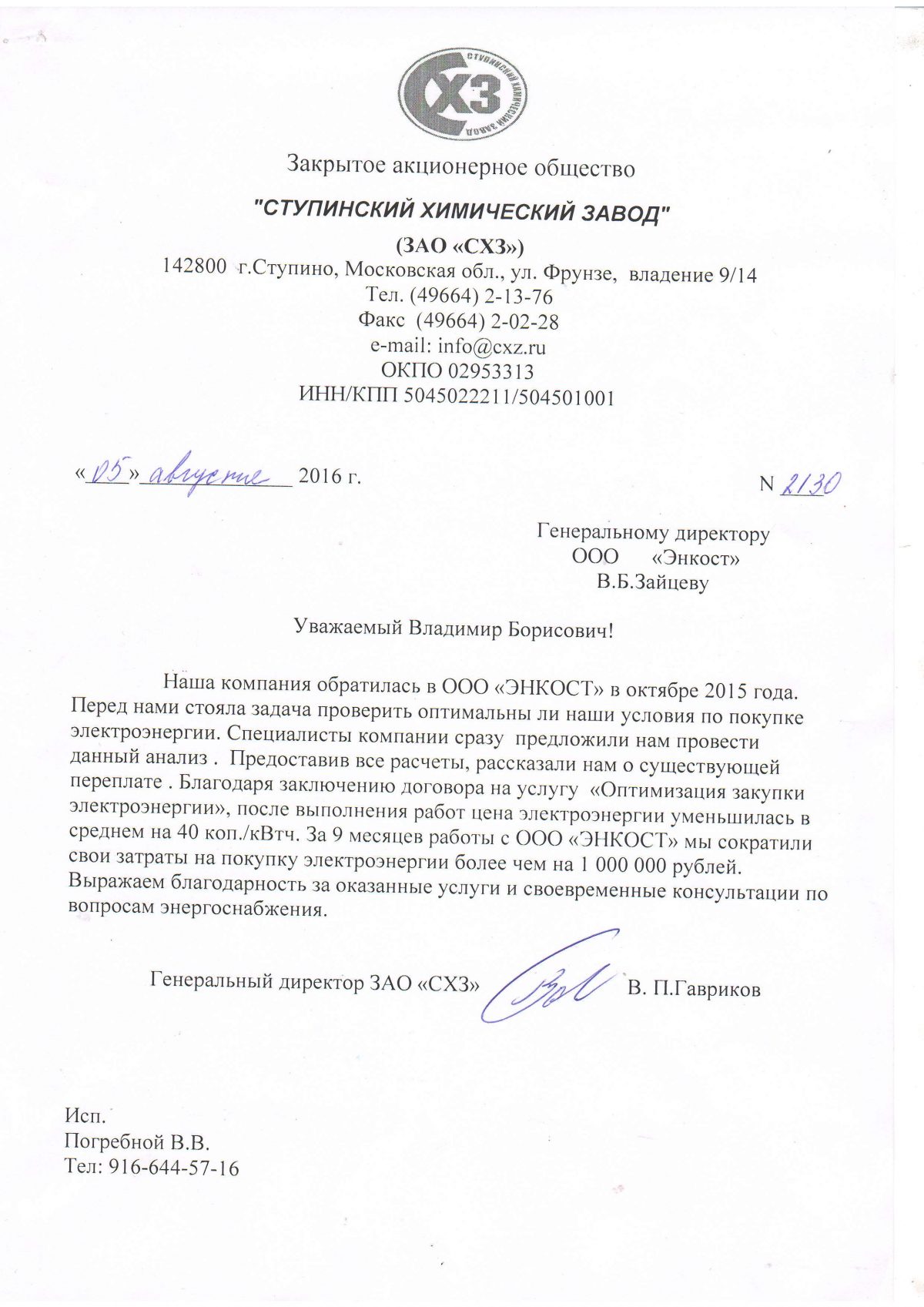

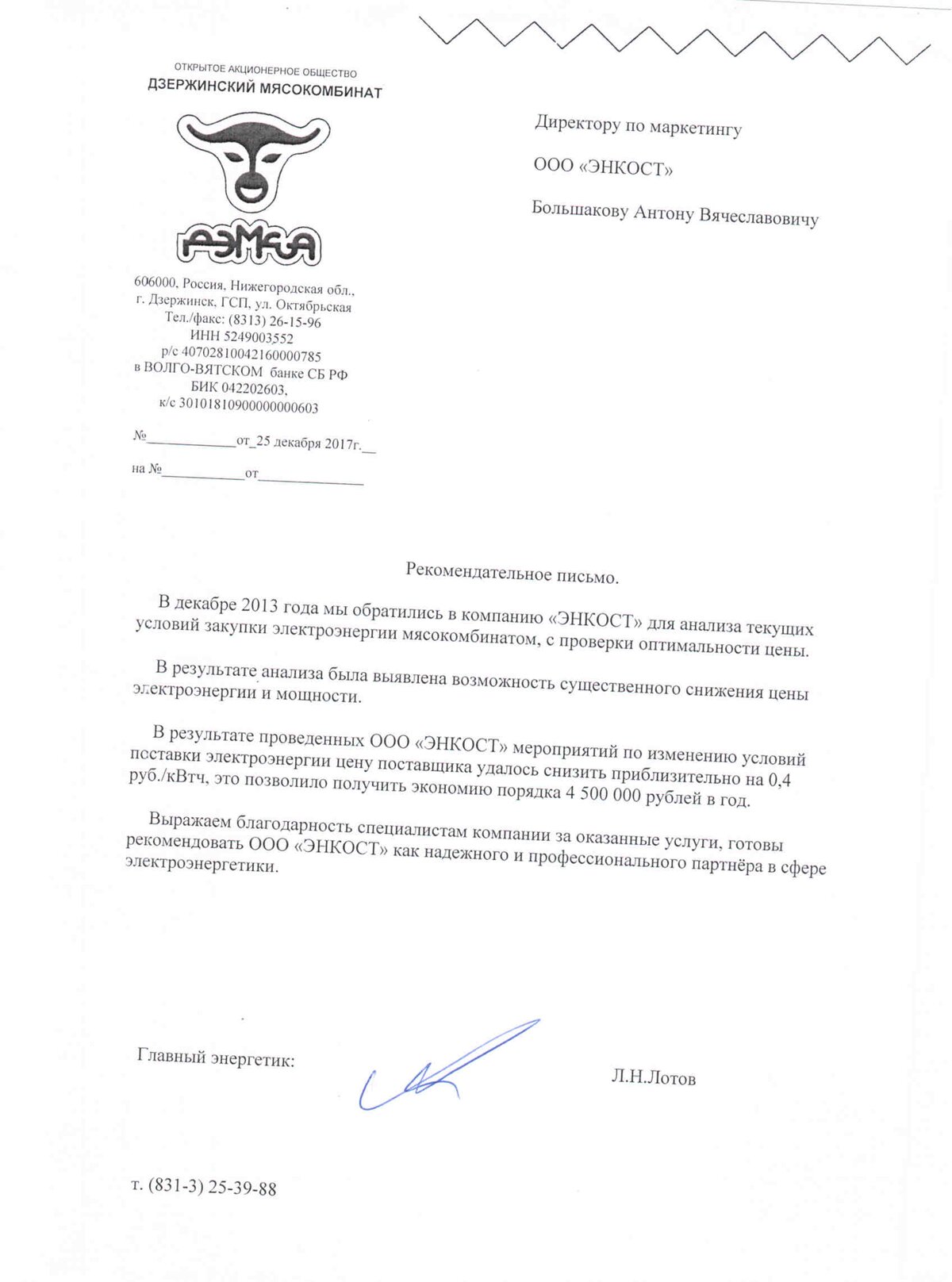

. . . В результате проведенных ООО "Энкост" мероприятий по изменению условий поставки электроэнергии, цену поставщика удалось снизить приблизительно на 0.4 руб/кВтч, что позволило получить экономию порядка 4 500 000 рублей в год . . .

Читать отзыв

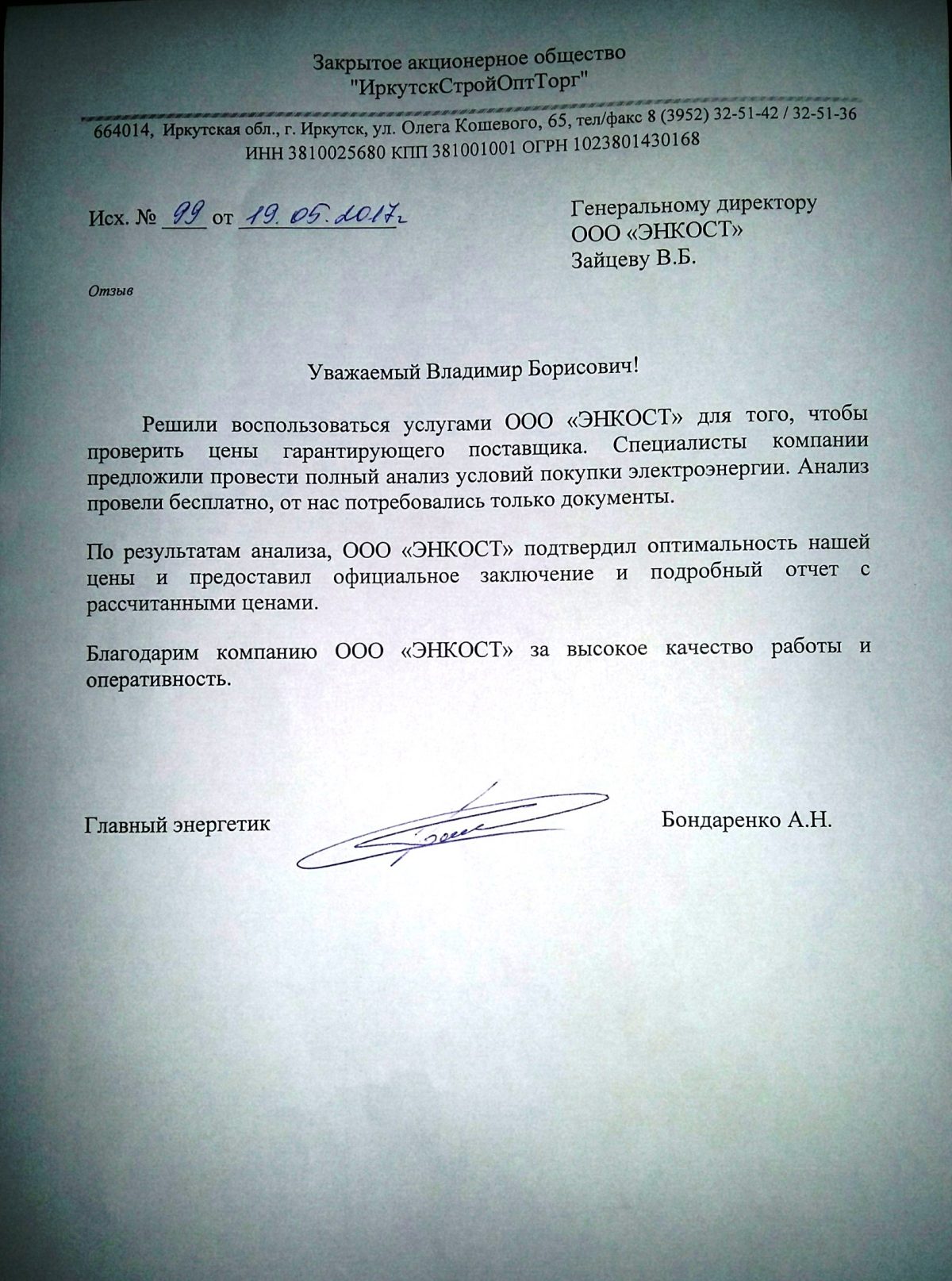

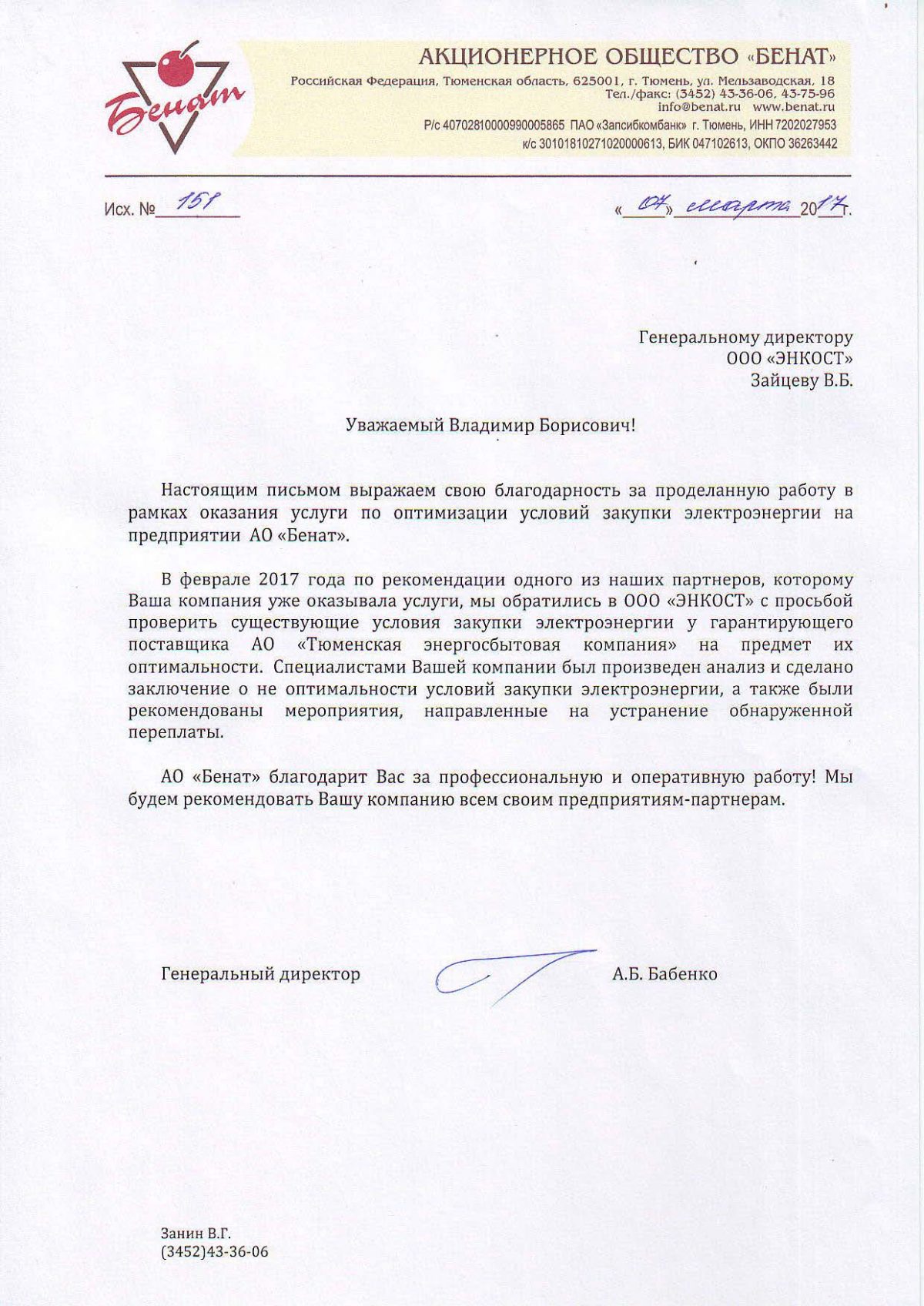

. . . Специалистами "Энкост" был произведен анализ и сделано заключение о не оптимальных условиях закупки электроэнергии, а также были рекомендованы мероприятия, направленные на устранение обнаруженной переплаты . . .

Читать отзыв

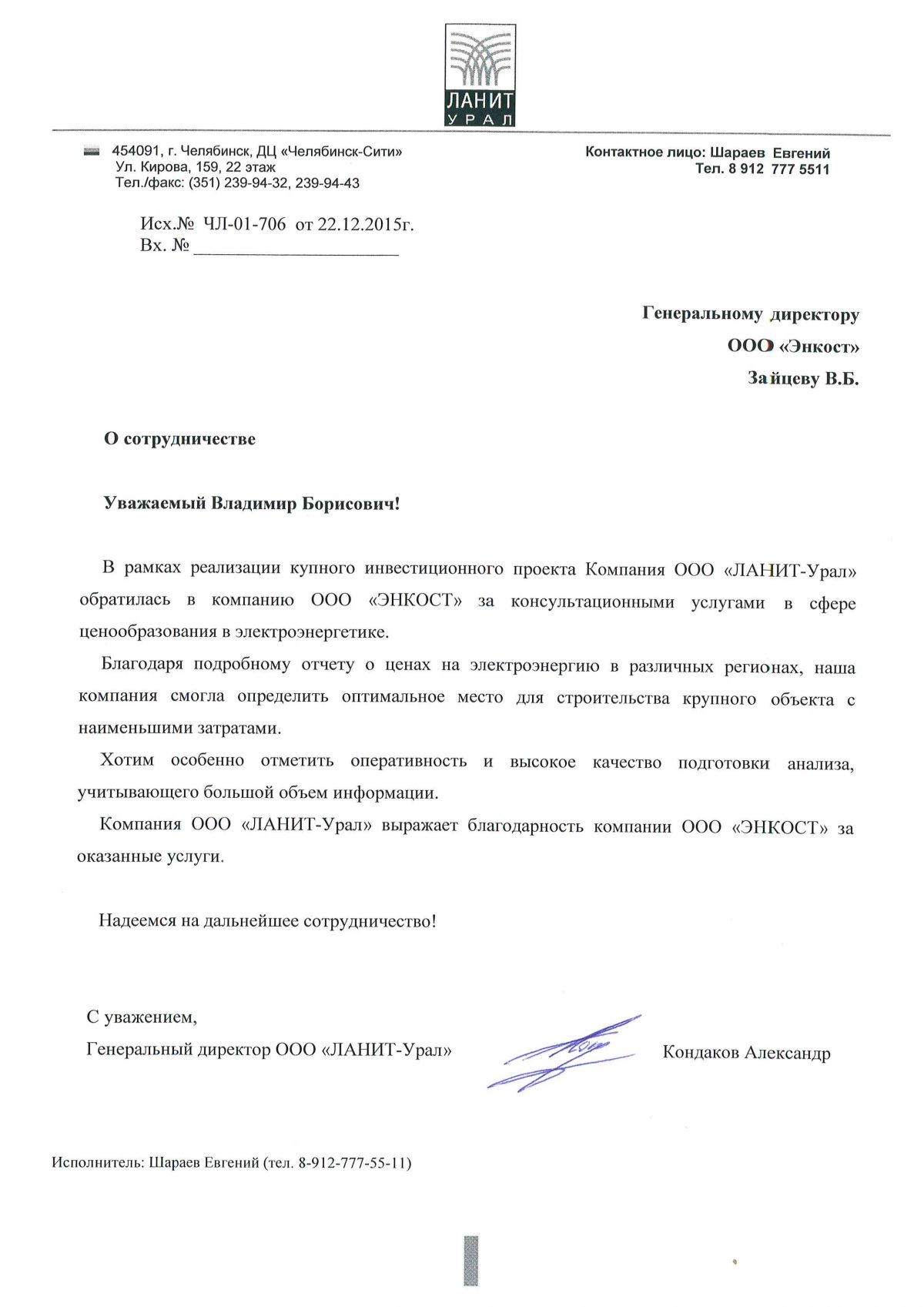

. . . Благодаря подробному отчету о ценах на электроэнергию в различных регионах, наша компания смогла определить оптимальное место для строительства крупного объекта с наименьшими затратами . . .

Читать отзыв

. . . проведен анализ данных по потреблению нашим предприятием электрической энергии и предоставлен грамотный и квалифицированный итоговый отчет . . .

Читать отзыв

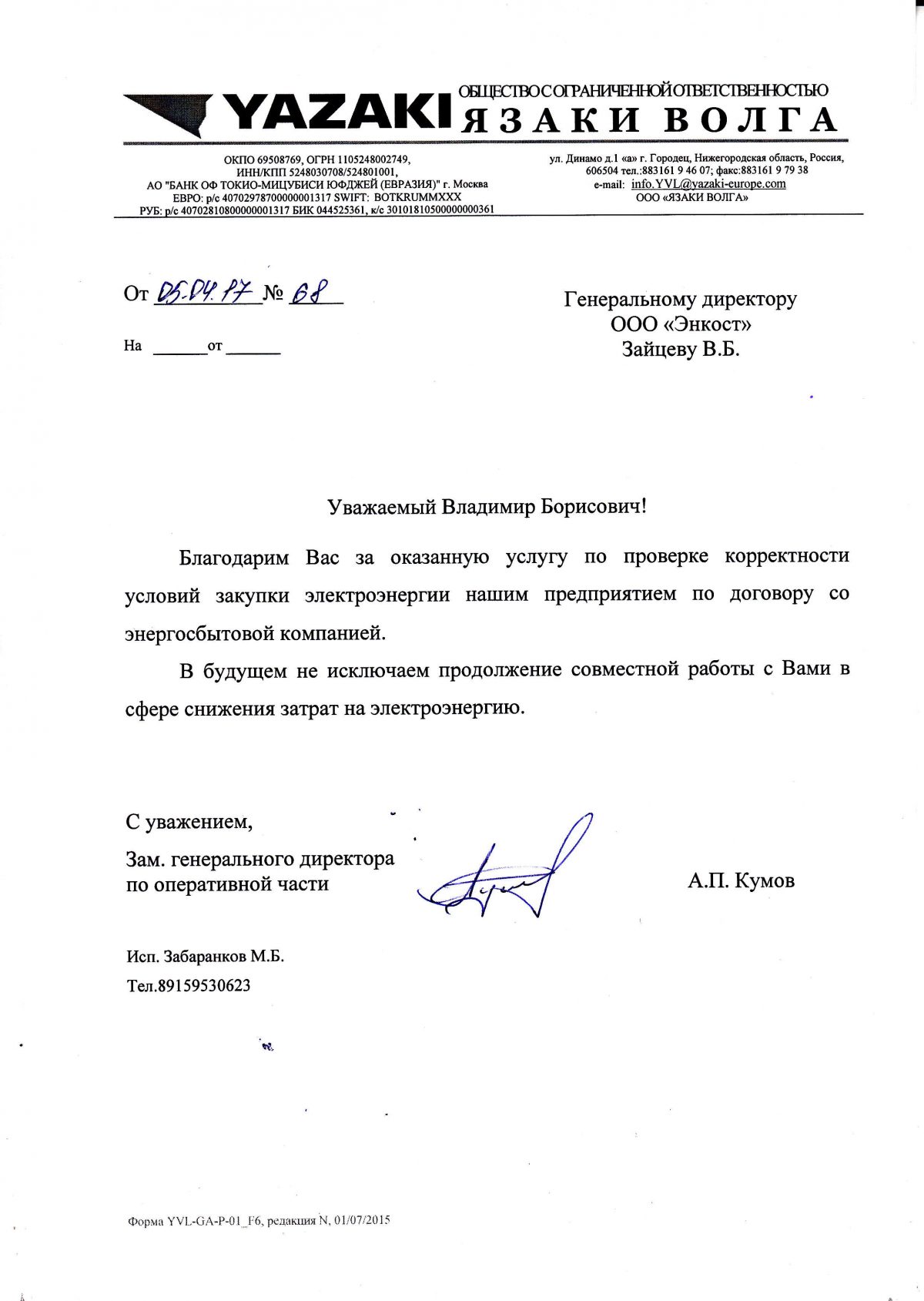

. . . Обратились в "Энкост" для анализа текущих условий закупки предприятием электроэнергии, с целью поиска возможностей снижения затрат . . .

Читать отзыв

. . . в результате проведенных работ была достигнута оптимизация цен электроэнергии и мощности, что позволило снизить ежемесячный платеж за электроэнергию . . .

Читать отзыв

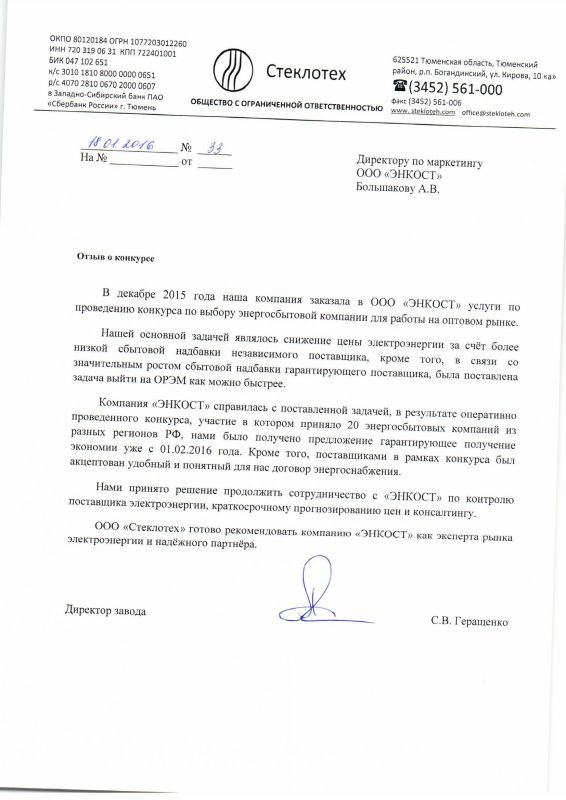

. . . В результате проведенного конкурса мы получили гораздо более выгодные условия по поставке электроэнергии с оптового рынка, а также отсрочку по оплате электроэнергии . . .

Читать отзыв

. . . Высоким качеством подготовки анализа, сроками и специалистами Вашей компании остались довольны . . .

Читать отзыв

. . . нами принято решение продолжить сотрудничество с "Энкост" по контролю поставщика электроэнергии, краткосрочному прогнозированию цен и консалтингу . . .

Читать отзыв

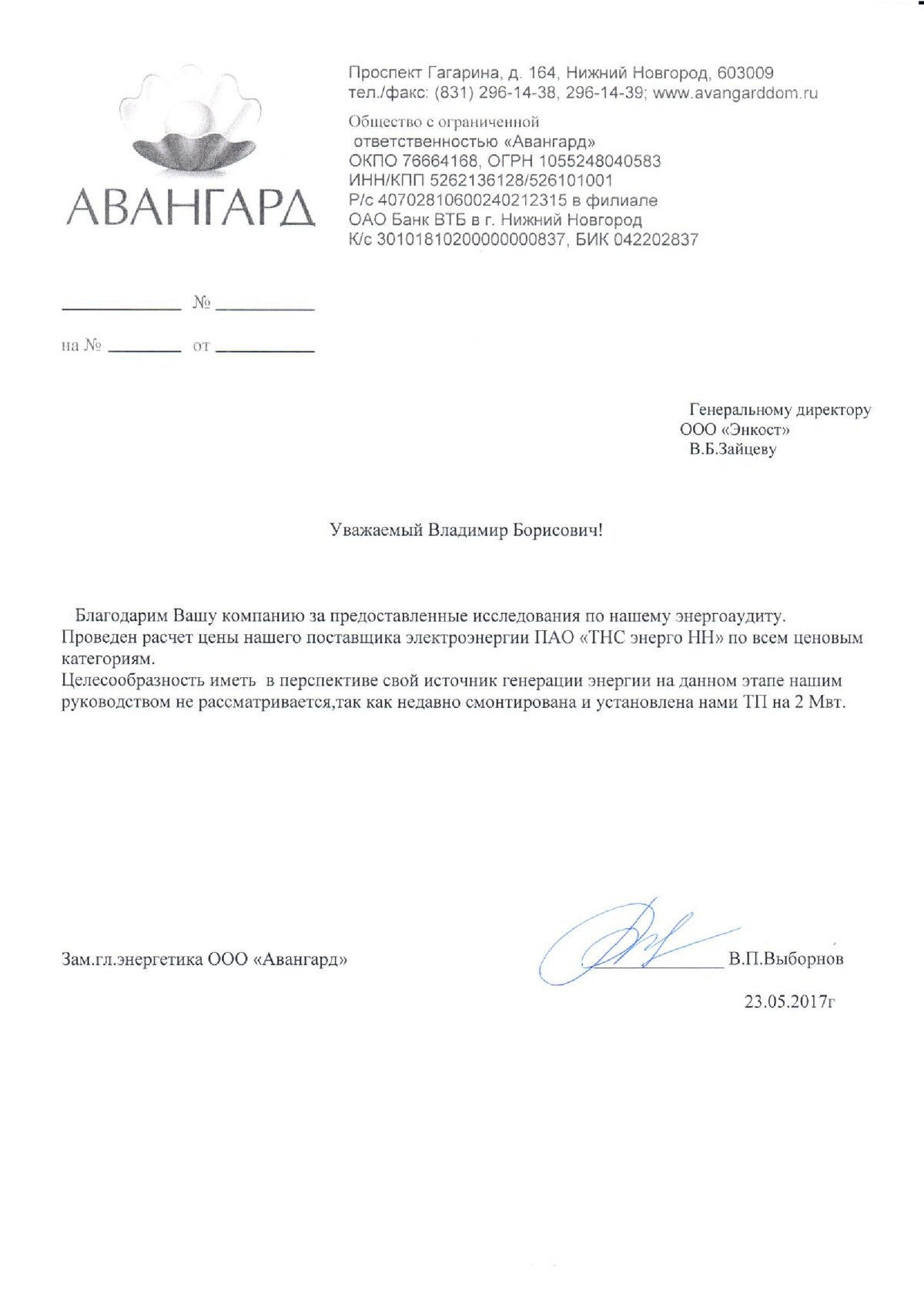

. . . Благодарим Вашу компанию за предоставленные исследования по нашему энергоаудиту . . .

Читать отзыв

. . . на основании отчета мы обнаружили что можем снизить цену электроэнергии на 15-20 % . . .

Читать отзыв

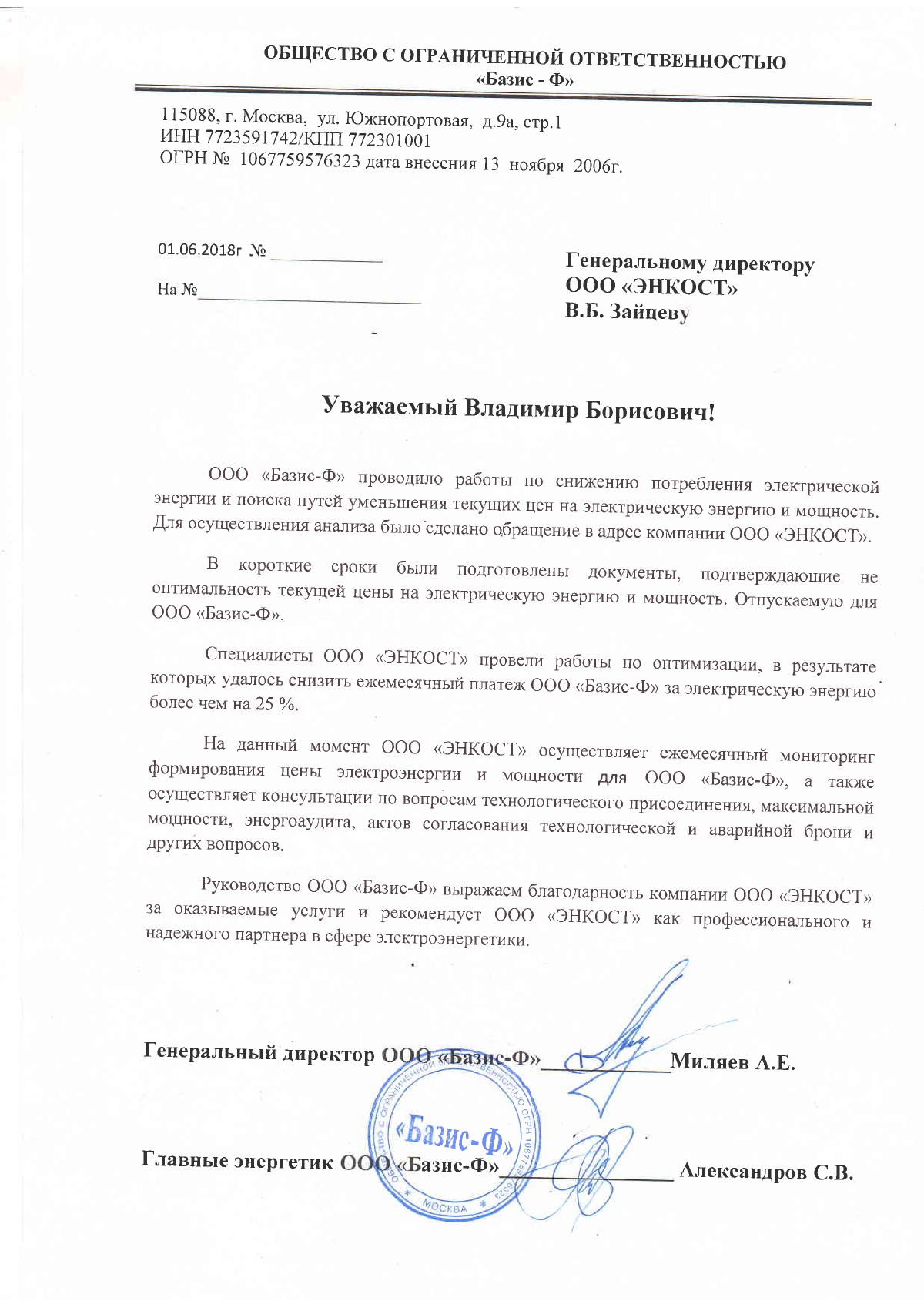

. . . Специалисты ООО "Энкост" провели работы по оптимизации, в результате которых удалось снизить ежемесячный платеж ООО "Базис-Ф" за электрическую энергию на 25 % . . .

Читать отзыв

. . . На основании отчета для ООО "ЖБЗ-1" условия закупки электроэнергии являются оптимальными . . .

Читать отзыв

. . . проверили целесообразность и рентабельность текущих условий поставки электроэнергии . . .

Читать отзыв

. . . предоставленный отчет показал что мы выбрали правильный путь для оптимизации затрат на энергоресурсы . . .

Читать отзыв

. . . высокое качество оказанных услуг . . . профессиональный подход и внимательное отношение к клиентам . . .

Читать отзыв

. . . рекомендуем компанию "Энкост" как профессионального партнера в сфере электроэнергетики . . .

Читать отзыв

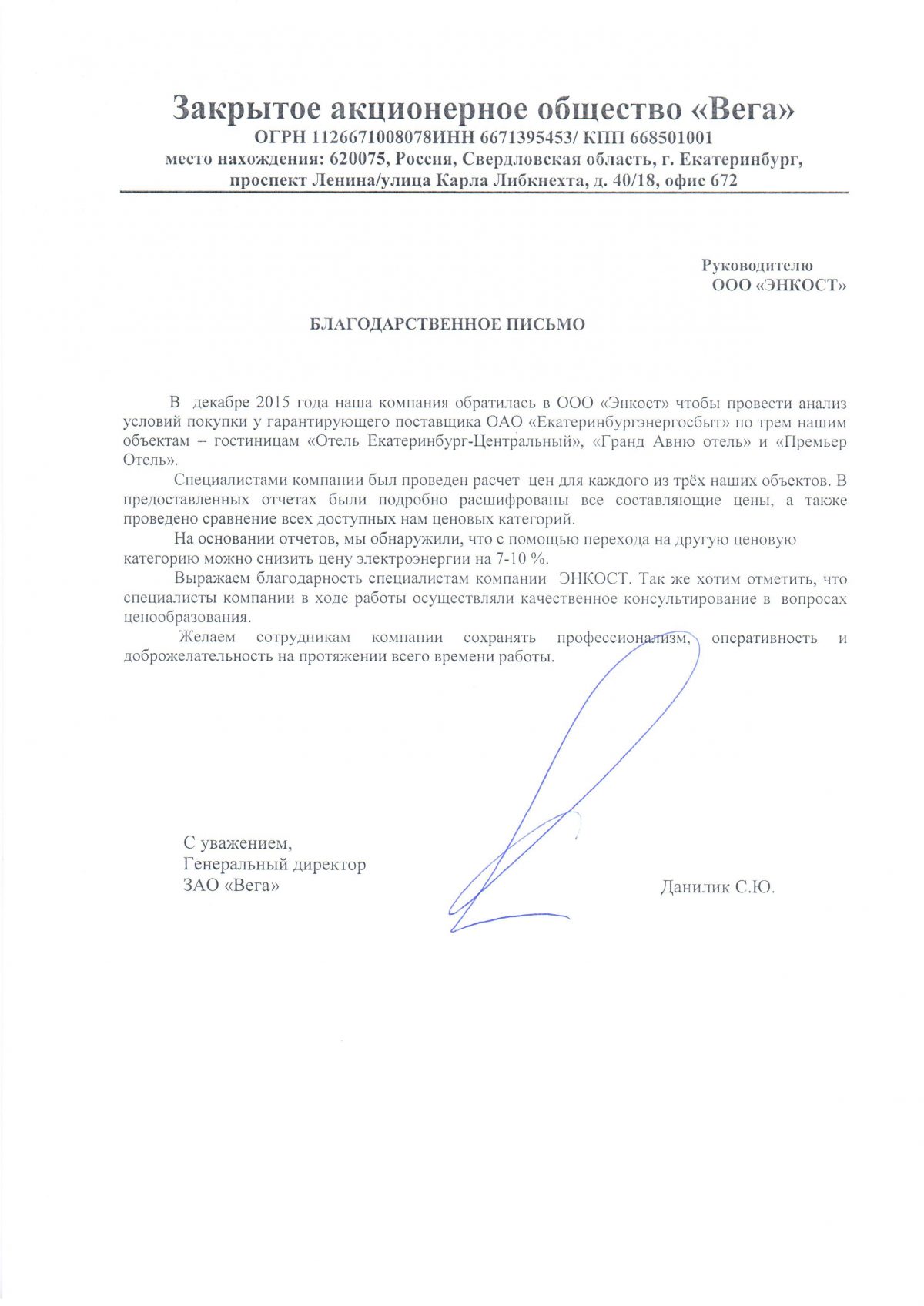

. . . Специалистами компании был проведен расчет цен на трех наших объектах . . . На основании отчетов, мы обнаружили, что можем снизить цену на электроэнергию на 7-10 % . . .

Читать отзыв

. . . Готовы рекомендовать ООО "Энкост", как специалистов по решению вопросов подключения к электрическим сетям, перераспределения максимальной мощности, а также получения от сетевой организации документов, подтверждающих подключение к электрическим сетям . . .

Читать отзыв

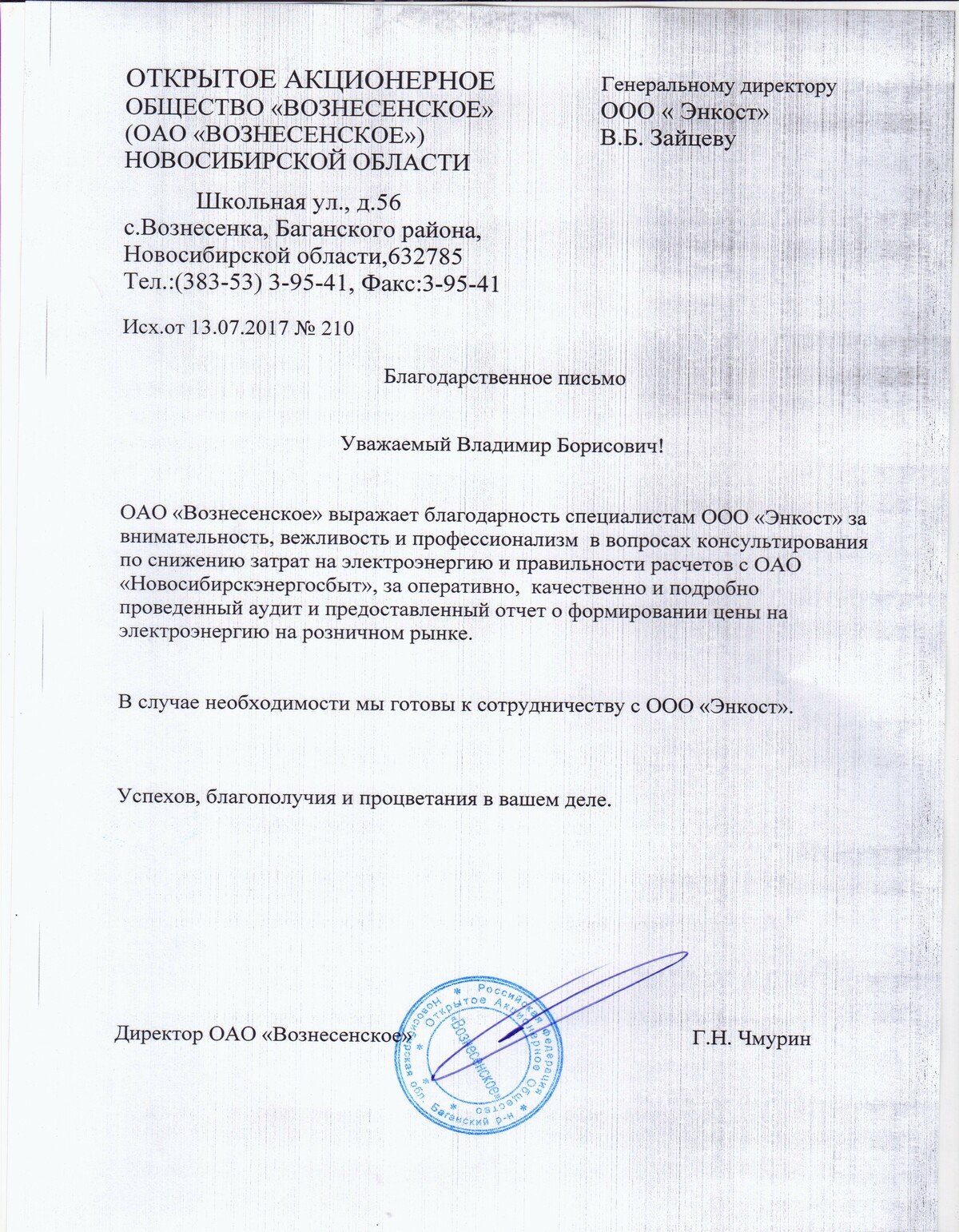

. . . Оперативно, качественно и подробно проведенный аудит и предоставленный отчет о формировании цены на электроэнергию на розничном рынке . . .

Читать отзыв

. . . специалисты компании произвели расчеты ценовой категории, что позволило увидеть нецелесообразность использования текущих условий покупки электроэнергии . . .

Читать отзыв